飲食店の原価計算を実務で使う完全ガイド

原価/配合

2026.06.27

飲食店の原価計算を実務で使う完全ガイド

飲食店の原価計算は商品企画で採用可否・価格設計・厨房負荷を決める実務的な判断軸であり、企画段階でレシピ単位の原価・実測歩留まり・FLコストを確定すれば、開発コストと導入後の粗利ズレ・稟議の障壁を大幅に減らせます。

- レシピ単位で原料・使用量・歩留まり・1皿原価をスプレッドシート化して採用試算に落とす

- 月次棚卸と期首・当期仕入・期末在庫を反映する売上原価テンプレを導入して実績乖離の原因を追えるようにする

- FLコスト(Food+Labor)と業態別の許容レンジを設計し、商品ごとの粗利額で採用基準を定める

- 販促・割引・テイクアウト・デリバリーを含むチャネル別原価モデルを作り、割引時や手数料発生時の粗利補填ルールを設計する

- 原材料高騰と複数店舗運用に備え、代替原料候補・規格変更フロー・原価配賦ルール・価格更新トリガーと調達KPIを設定する

飲食店の原価計算は、メニュー設計と提案力を左右する基礎指標です

飲食店の原価計算は単なる数字合わせではなく、メーカーが企画段階で「1皿原価・歩留まり・FL影響」を明示することで、採用判断と稟議のハードルを下げ、導入後の粗利ズレを未然に防げる実務的な評価軸です。

- メニュー原価(1皿)と店舗全体の売上原価を分けて提示するテンプレを作る

- 提案時に1皿あたりの粗利額と調理時間(人件費影響)を併記してFL視点で比較できる形にする

- チャネル別(店内/テイクアウト/デリバリー)での実効原価モデルと、代替原料の影響シミュレーションを用意する

原価計算の基本は、1品原価と店舗全体原価を分けて考えることです

メニュー単位は価格設計と採用可否、月次売上原価は在庫と仕入管理の異常検知に使うという判断基準をまず固めます。メニュー原価は「その品を作るために実際に使う材料費」をグラム単位で積み上げ、メニューごとの原価率は原価÷売価×100で算出します。店舗全体の売上原価は期首在庫+当期仕入−期末在庫で求めるため、在庫評価が粗利に直結します。提案資料では両者を並べて示し、どの値が営業上の意思決定に使われるかを明示してください。出典:JCB

原価率30%の目安は出発点であり、意思決定は業態別に変わります

数値目安は業態ごとに許容幅が違います。ファストフードは低い原価率で回転で稼ぎ、寿司や高級業態は原価率が高くても単価で粗利を確保するモデルが成り立ちます。メーカーは提案先の業態に合わせて、同一商品でも規格(ポーション、原料グレード、包装)を複数用意し、それぞれの想定原価率レンジと期待粗利額を並べて示すと採用判断が早まります。業態別の目安やFL考慮の説明も併記しておくと説得力が上がります。出典:ポスタス(POS+)

飲食店は原価率だけでなく、粗利額とFLコストで商品を見ています

原価率は割合でしかないため、1皿あたりの粗利額(売価−原価)とFood+Laborの合算(FLコスト)を同時に示すことが重要です。FLコストの目安を提示することで、価格改定の必要性と人件費削減のどちらが優先かを明示できるため、提案の優先順位が明確になります。実務では、メニュー別に「想定販売数×1皿粗利」で月間貢献利益を試算し、FL変動が収益に与える影響をケース別に示すと現場評価が高まります。出典:SST(原価率解説)

メーカーにとっての論点は、店の利益構造に合う商品設計かどうかです

落とし穴は「原料単価が安い=採用される」と短絡的に考えることです。採用側は歩留まり、トリミングの手間、作業時間、保管条件、欠品リスクまで評価します。提案書にはレシピ(g表記)・想定歩留まり・推定調理時間・推奨発注ロット・賞味期限と保管温度を必ず付け、低コスト案と現場負荷削減案の両方を示すと説得力が格段に上がります。これらを揃えれば、現場の疑問点が減りレシピ積み上げや棚卸テンプレの整備へと自然に結びつきます。

原価計算のやり方は、レシピ積み上げと月次棚卸の二段階で設計するとぶれません

レシピ単位での原価積み上げと、月次の売上原価(期首在庫+当期仕入−期末在庫)を両輪で回すことで、日々の試算と月次決算上の乖離を抑え、商品提案時に店側が求める「即試算できる資料」を提供できます。

- 提案フォーマットに「1皿原価(g単位)+想定歩留まり」を必ず入れる

- 月次は在庫評価を反映した売上原価テンプレで実績差を原因別に分解する

- 価格変動やチャネル差を想定した感応度(単価±X%時の粗利影響)を添える

1品ごとの原価計算は、食材の使用量を仕入単位から使用単位に揃えて積み上げることが判断基準です

判断基準は「仕入単価→使用単位(g, ml)→1皿当たり原価」の変換が正確に行われているかです。実務では、仕入伝票は多くがkgや箱単位のため、スプレッドシートに「仕入単価(kg)」→「仕入単価(g)」→「1皿使用量(g)」→「1皿原価」という自動変換列を作っておくと採用先でもすぐに数値が確認できます。メーカーは自社の荷姿(箱、バルク、個包装)ごとに換算表を用意し、サンプル提示時に「この規格だと1皿原価はいくら」と即答できると営業の説得力が上がります。

月次の売上原価は、棚卸精度と評価タイミングを揃えないと数値が大きくぶれます

実務上の判断基準は「棚卸ルールの統一」です。期首・期末の評価方法(実数カウントか理論在庫か)、評価単価(先入先出・平均法など)を店側の会計処理に合わせて明示してください。テンプレにはカテゴリ別の棚卸欄(冷凍・チルド・常温・包材)を置き、差異発生時は「ロス」「入力ミス」「発注ミス」のいずれかへ振り分けるフラグを付けると原因追及が早まります。月次での誤差を小さくするため、変動の大きい生鮮は週次在庫チェックを併用する運用が実務的です。

歩留まり・ロス率は定量的に測って補正しないと原価想定が現場と乖離します(落とし穴と回避策)

よくある失敗は、購入重量をそのまま可食分として計算することです。回避策として、代表ロットでトリミング・下処理後の可食部率を実測し「仕入量→可食量→1皿配分」を標準化してください。サンプリングは最低5ロット、できれば10ロットで実測すると安定します。メーカーは下処理済みや規格化(個包装、均一カット)で歩留まり改善を示すことで、単価よりも採用されやすくなります。

テイクアウトや割引を含むチャネル差は、売価・包材・手数料を含めた実効原価で比較することが重要です

判断基準は「チャネル別の実効粗利額」で、単なる原価率比較だけでは誤る場面が多いです。提案時は店内販売価格だけでなく、持ち帰り時の包材費、デリバリー手数料、想定返品・再調理リスクを含めたチャネル別損益表を添付してください。メーカー側で包材改善や保形性を強化する仕様案を示せば、実効粗利の改善提案として評価されます。

これらの実務設計が整えば、テンプレ化されたレシピと棚卸フローを用いて、次の段階で運用ルールや改善優先順位の議論に進めます。

原価計算を現場で回すには、テンプレとSOPの整備が最優先です

現場で使えるテンプレ(レシピ原価表・月次棚卸シート)と明確なSOPを用意すれば、試算と実績のズレを即座に原因分解でき、商品提案時に店側が求める資料を標準化して提示できます。

- レシピ原価表は「仕入単価→使用単位→1皿原価」の自動変換を含めて1枚で完結させる

- 月次棚卸シートはカテゴリ別の差異フラグと原因分類を備えて早期アクションを可能にする

- SOPは担当・頻度・計測単位を明確にし、POS連携ルールをマスタ定義で固定する

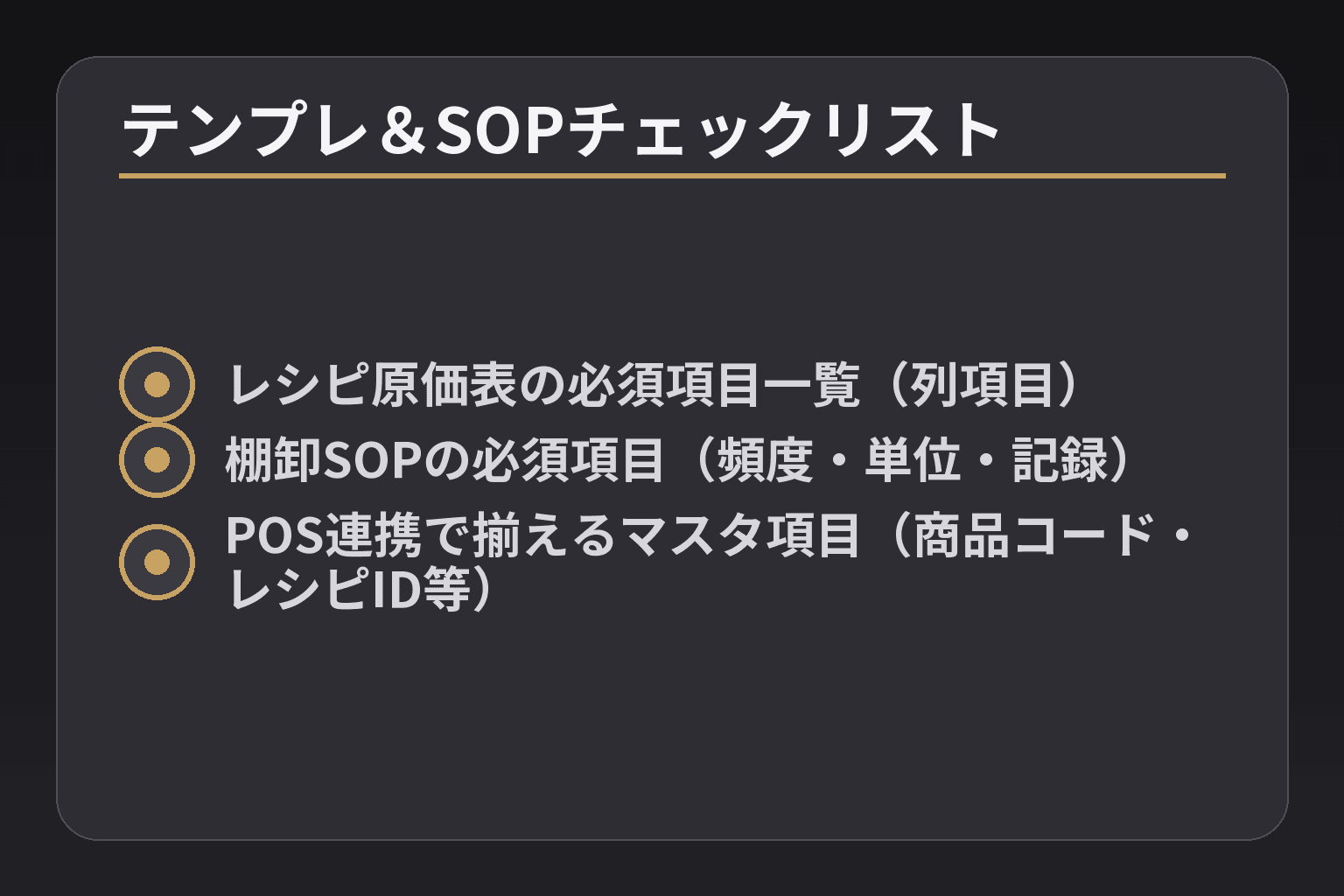

レシピ原価表は、原料名・使用量・仕入単価・歩留まりを1枚で見える化します

提案資料の判断基準は「営業が受け取って即座に1皿粗利を確認できるか」です。実務では列を以下に揃えます:原料コード/原料名/仕入単価(kg・箱など)/換算係数(仕入単位→g)/使用量(g)/歩留まり補正率/1皿原価。スプレッドシートは換算係数を参照して仕入単価を自動でグラム単価に変換し、使用量×グラム単価で1皿原価を弾く設計にしてください。メーカーは自社の荷姿(箱、袋、個包装)ごとの換算表を同梱しておくと、営業がサンプル提示と同時に正確な1皿原価を示せます。さらに、代替原料案(A/B比較)を横に並べて粗利差を即比較できるフォーマットにしておくと説得力が増します。

月次棚卸シートは、カテゴリ別に誤差原因を追える作りが有効です

実務で使える判断基準は「差異が発生した際に原因仮説を3分以内に立てられるか」です。シートはカテゴリ(生鮮・冷凍・調味料・包材等)ごとに集計欄を設け、期首・仕入・期末・理論在庫・差異を表示。差異発生時はロス率・入力ミス・発注ミスのいずれかにフラグを立て、差異率が一定値(例:カテゴリで2%以上)を超えたらアラートを出す運用にすると運用負荷が軽減します。差異のトリアージ欄に「発生部門/可能性の高い原因/暫定対策」を記載することで、改善の優先順位付けがスピード化します。

棚卸SOPは、実施日・担当者・保管場所ルールまで固定して初めて機能します

落とし穴は曖昧なルール運用で、毎月の数値が安定しない点です。回避策としてSOPに「カウント頻度(例:生鮮週次/常温月次)」「計測単位(kgか本か、四捨五入ルール)」「半端在庫の扱い(端数の切捨て/切上げ)」「差替え判定の閾値」「担当者サイン欄」を明記してください。チェックリストを用いて棚卸前後の写真やスケールの校正ログを保存すれば、後追い調査が容易になります。現場負荷を下げるために、定期的にバーコード/ロット管理や簡易スケールの導入検討も視野に入れてください。

POSと在庫データの連携は、入力項目の粒度を合わせないと分析が崩れます

判断基準は「販売データ(メニュー)と原価マスタ(レシピ)が一意に紐付くかどうか」です。実装でよくある失敗は、メニュー名の表記ゆれや仕入単位と使用単位の不一致です。推奨データ項目は:商品コード/メニューコード/レシピID/使用量(g)/ロス率/ロット番号/仕入単価。メーカー側は自社商品の「規格表(UOM・推奨保管温度・理論歩留まり・推奨発注ロット)」を渡すと、導入がスムーズになります。加えて、厨房での廃棄入力(ロス記録)をPOSに残す運用を設計すれば、実効原価精度が格段に上がります。

これらのテンプレとSOPが実務で回れば、原価データを用いた施策の優先順位付けや、値付け・オペレーション改善の議論にすぐ移れます。

原価計算の数字は、商品採用につながる改善提案に変換してこそ意味があります

原価の算出は目的ではなく手段であり、店側が採用を判断できる形—「1皿粗利・月間貢献利益・FL影響」が一目で分かる提案に変換することが最も重要です。

- 1皿原価だけでなく「1皿粗利×想定販売数」で月間貢献利益を示す

- 歩留まり改善や下処理化による原価低減案を定量(想定削減額)で並べる

- チャネル別(店内/テイクアウト/デリバリー)での実効粗利表を添えて採用リスクを低減する

原価率が高いメニューは、値上げより先に歩留まりと作業ロスの実測を基に改善余地を探す

実測歩留まりと調理ロスの補正を入れた後の1皿粗利で判断するのが意思決定の基準です。実務では代表ロットで可食率を実測し、仕入量→可食量→1皿配分を標準化します。メーカーは下処理済み原料や均一カット品で歩留まりを向上させる仕様案を提示し、サンプル段階で「現行比何円下がるか」を示すと営業での採用率が高まります。実測のサンプリング数は運用負荷と精度のバランスを見て決めますが、提示する数値は現場で再現可能な条件(解凍方法やカット手順)を明記してください。

原価率が低くても、1皿あたりの粗利額が小さい商品は戦略上の価値を再評価する

判断軸は「貢献利益(1皿粗利×販売数)」で、割合ではなく金額ベースで優先順位を付けることです。例えば原価率20%でも販売単価が低く粗利額が小さければ、商品群としての収益性は低くなるため、セット化や付加価値訴求で粗利額を高める案を提示します。メーカー提案では、トッピング追加やプレミアム版の規格化で平均単価を上げる代替案を用意し、カニバリゼーションの想定影響を簡潔に示すと意思決定が速まります。

看板商品と利益確保商品の組み合わせは、メニューエンジニアリングの基本です

実務上の落とし穴は看板商品の単独評価のみで採用を判定することです。看板商品は集客力を担い、周辺メニューで利益を回収する設計を数値で示してください。提案書には「看板1件当たりの来店数増×周辺購入率」で期待粗利を算出する表を入れると説得力が出ます。メーカーは看板に合う低手間のサイドメニューや高粗利ドリンクのセット提案をセットで出すと採用確度が上がります。

原材料高騰時は規格変更・代替原料・新たな組合せで原価構造を再設計する

単純な値上げ要求は採用抵抗が強いため、代替素材や規格変更で実効原価を下げる案を複数用意することが有効です。制約下での代替が新カテゴリを生む事例もあり、具体的には代替素材による原価試算と、風味・作業性の変化を簡易スコアで示すと現場合意が得やすくなります。現場発想の一例として、既存の材料が入手困難あるいは高騰した際に組合せを変えて新提案を生んだ事例が報告されています(TasteLink Journalの取材記事)。TasteLink Journalの取材記事。

これらの数値化と提案形式をテンプレに落とし込めば、採用可否の判断がスピード化し、運用改善の優先順位も明確になります。

業態別に見ると、原価計算で重視すべき指標は変わります

飲食業態ごとに収益構造が異なるため、原価計算で最重視する指標(原価率、粗利額、FL比率など)を業態に合わせて設計しなければ、商品提案は現場で受け入れられません。

- 業態ごとの採用判断軸(原価率重視/粗利額重視/FLコントロール)を提案書冒頭に明示する

- 同一商品の複数規格(ポーション・包装・下処理)を業態別に作り、想定粗利を比較できるようにする

- チャネル・客単価・滞在時間など業態特性を踏まえたKPI(1皿粗利、来店あたり貢献利益、FL比率)を示す

居酒屋はドリンク収益を含めた全体設計で判断する

居酒屋では飲料の粗利が収益の柱になるため、フードの原価率だけでなくドリンクを合わせた「来店あたりの総貢献利益」で評価することが判断基準です。提案時は、看板料理の原価率と、平均ドリンク単価・ドリンク比率を用いたシミュレーションをセットにして示してください。メーカーは、飲料に合うスナック系やつまみのセット・業務用瓶ドレッシング等で粗利改善できる案を同時提示すると採用確度が高まります。

カフェは滞在時間と付加価値で単価設計を正当化する

カフェでは席滞在や空間価値が単価に直結するため、原価率の数値だけでなく「客単価×回転率」で収益性を評価してください。商品企画では見た目や限定性による価格上乗せ要素(季節性/見栄え/組合せ販売)を設計し、低原価でも粗利額を引き上げる訴求パターンを示すと良いでしょう。包材コストや提供オペレーションが室内体験に与える影響も併記すると現場での理解が得られます。

ラーメン・専門店は主力の原価上振れをサイドで吸収する設計が実務的です

主力商品の原価が高くなりやすい専門店では、判断基準を「主力の集客力」と「サイドメニューによる粗利補完」の2軸に置き、メニュー群で採算を取る設計を提示してください。製造側にとっては主力の原料規格を変えにくいケースが多いため、メーカーはトッピングやサイドの低オペレーション高粗利品をセット提案すると採用されやすいです。制約下での代替素材や組合せ変更が新たな採用機会を生むこともあり、代替案ごとの原価試算と風味・作業性への影響を簡易スコアで示すと説得力が増します(代替素材の実務的示唆例:TasteLink Journalの取材記事)。TasteLink Journal

デリバリー・テイクアウトは包材・手数料を含めた実効原価で判断する

テイクアウトやデリバリーでは包材費やチャネル手数料が実効原価に直結するため、落とし穴は店内基準のまま原価率を比較することです。回避策としてチャネル別に「売価−(原価+包材+手数料)」を計算した実効粗利表を提案書に添付してください。メーカーは保形性や再加熱適性のある規格設計で包材コストや返品リスクを下げる仕様を示すと、チャネル展開での採用を得やすくなります。

業態ごとの評価軸を明確にすれば、同一商品でも最適規格を迅速に決められ、次はテンプレ化した比較表で運用を回す段階へ進めます。

メーカーの商品企画に落とし込むなら、原価計算を提案書の言語に変えることが重要です

原価の数値は企画書に落とし込み、店側が即座に「採用すべきか」「どの規格を採るか」を判断できる形で提示することで、商談通過率と導入後の収益ブレを同時に下げられます。

- 提案書冒頭に「1皿原価・1皿粗利・想定売価」をセットで示して即時比較できるようにする

- 歩留まり・調理時間・保管要件を数値化してFL(Food+Labor)影響を併記する

- チャネル別(店内/テイクアウト/デリバリー)での実効粗利を並べ、最も現実的な規格を複数案で示す

提案書は「1皿原価・粗利額・想定売価」の3点セットで最短の意思決定をもたらします

店側が見るのは割合ではなく“1皿でいくら残るか”なので、金額ベースで示すことが提案成功の第一条件です。具体的にはレシピ表から自動算出される「1皿原価(円)」、想定売価(税抜)、それらから算出される1皿粗利(円)を提案書の冒頭に並べます。さらに想定販売数(月間)を入れて月間貢献利益(1皿粗利×販売数)を示せば、運営側はその商品が“店全体収益にどれだけ寄与するか”を短時間で判断できます。メーカーはサンプル提示時に、この3点セットをA/Bの規格で比較できる形(例:ポーション小/中/大、下処理済み/生)で用意すると現場の検討コストを下げられます。

採用されやすい業務用商品は原価だけでなく歩留まりと作業時間を示すことが実務判断基準です

採用判断は「原価÷売価」だけではなく、厨房での手間とロスを含めた実効コストで行われます。提案には「想定歩留まり(%)」「下処理に要する作業時間(分/皿)」「調理工程の追加有無」を明記し、可能であれば現場試算の比較表を添付してください。メーカーは下処理済み仕様の導入で歩留まりが改善する場合、試算で何円削減できるかを提示し、製造側と協議した現実的な荷姿・ロットをセットで示すと評価されます。実務上の落とし穴は歩留まり率を過度に楽観視することなので、現場条件(解凍法、カット基準)を注記しておくことが必要です。

社内稟議を通すには、価格比較より「既存比の収益改善幅」を明確に示すことが有効です

社内決裁者が重視するのは期待インパクトであり、単なる低コスト訴求は説得力に欠けます。提示すべきは「既存製品との差額(1皿あたり)」「月間の粗利増分」「導入に伴う設備・教育コストの回収期間」です。企画書に簡潔な回収シミュレーションを入れると承認確度が高まります。メーカー提案では、リスク想定(欠品時の代替コスト、品質クレーム時の対処費用)を簡潔に数値化して示すと、経営判断層への説明がスムーズになります。

競合比較で勝つには「店側の運用負荷」と「厨房実装性」を数値化して示すことが落とし穴回避策になります

単に単価が安いだけでは採用されない場面が多く、落とし穴は運用面の評価を欠くことです。比較表には「調理手順の工程数」「保管温度と賞味期限」「発注ロット例」「盛り付け時間(秒)」など、現場で実際に触れる条件を盛り込みます。メーカーは自社商品の規格表にこれらを標準項目として入れ、競合製品との差異を一目で分かる形式で提示すると、現場が採用メリットを直感的に理解できます。

企画段階からの専門家参画(共同設計)は、採用率と現場適合性を高める実務的手法です

商品設計の初期段階で料理人やバリスタ等の専門家を巻き込むと、味のバランスだけでなく現場での作業性や提供イメージまで設計でき、採用後の手戻りが減ります。大越基裕氏の発言にあるように「一から関わる」協業は、フレーバー設計や提供シーンの想定を深めるうえで有効であり、共同設計の参加フェーズ・期待成果・報酬スキームを提案書に明記すると合意が取りやすくなります。具体的には、プロトタイプ段階での現場検証回数、評価項目(風味バランス、作業時間、見栄え)、合否基準を定義しておくと効果的です。出典:TasteLink Journal(取材記事)

上記の形式で原価を“提案の言語”に変換すれば、営業・開発・現場が共通の判断軸で議論でき、導入後の乖離を抑えた改善サイクルへ移ることが可能になります。

よくあるQ&A

- 企画書に最低限載せるべき原価情報は何ですか?

- 1皿原価・1皿粗利(金額)・想定販売数による月間貢献利益の3点を必ず示してください。 補足:これに加え、想定販売チャネル(店内/持ち帰り/デリバリー)ごとの実効粗利、推定調理時間(人件費影響)、必要な保管条件を添えると店側の採用判断が速くなります。A/Bの規格案(例:ポーション別、下処理有無)を並べて比較表にしておくとさらに有効です。

- レシピ原価表(スプレッドシート)の必須列は何を入れるべきですか?

- 原料コード/原料名/仕入単価(仕入単位)/換算係数(仕入単位→g)/使用量(g)/歩留まり補正率/1皿原価の列は必須です。 補足:さらに「代替材料案」「保存条件」「発注ロット例」「推定調理時間」を列に入れておくと、営業や現場が即比較でき、採用後の運用段階で手戻りが減ります。

- 棚卸はどの頻度で実施すべきですか?SOPで押さえるポイントは?

- 頻度はカテゴリで分け、変動の大きい生鮮は週次、冷凍・常温は月次を目安にしてください。 補足:SOPには「実施日」「担当者」「計測単位」「端数処理ルール」「差異アラート閾値」「写真やスケール校正ログの保存」を明記します。差異発生時のトリアージ(ロス/入力ミス/発注ミス)フラグを設けると原因追及が早まります。

- 歩留まり・ロス率はどう実測すれば現場に合った数値が得られますか?

- 代表ロットで可食部率を実測し、実測値をレシピの歩留まり補正に反映させるのが基本です。 補足:サンプリングは複数ロット(少なくとも5ロット、できれば10ロット)で行い、解凍法やトリミング基準を揃えて実施します。メーカーは下処理済みや均一カット品の歩留まり改善効果を「現行比何円改善」として試算で示すと現場説得力が増します。

- 割引・持ち帰り・デリバリーが原価に与える影響はどうモデル化すればよいですか?

- チャネル別に「売価−(原価+包材+チャネル手数料)」の実効粗利を算出するのが最も実務的です。 補足:割引時は、割引率に応じた粗利補填案(セット価格、トッピング課金、ドリンク併売など)を複数用意してシナリオ比較をしてください。包材や手数料の単価は契約や季節で変動するため、感応度分析(±5〜10%での影響)も添えると説得力が上がります。

- 複数店舗やセントラルキッチンがある場合、原価配賦はどう設計すべきですか?

- 配賦は「使用実績ベース」か「標準使用量×販売数」のどちらか現場で追える方法に統一してください。 補足:実務的には、原料Aがセントラルで加工され各店へ配送される場合は配送ロットごとの単価(加工費+配送費)を設定し、各店に発注/受領で実績反映するルールが取りやすいです。移動在庫が発生する場合は移動伝票の必須化で追跡性を担保します。

- 原材料高騰時に使える定量的な対策と社内KPIは何ですか?

- 対策は(1)規格変更、(2)代替原料、(3)契約ロット増での単価低減、(4)価格更新トリガー設定の4本立てで行い、KPIは「契約ロット比率」「価格更新リードタイム」「仕入変動が粗利に与える影響(円/月)」を置きます。 補足:価格更新は自動化ルール(仕入単価が基準を超えたら見直し検討)を作り、契約ロット交渉は月次での原価インパクト試算を基に優先順位を付けます。提案書には各対策の導入コストと回収期間を簡潔に示してください。

- メニューエンジニアリングを現場運用するための具体的なKPIは何が有効ですか?

- 優先KPIは「1皿粗利額」「販売数」「貢献利益(1皿粗利×販売数)」の3つで、ABC分析(売上貢献度と粗利で分類)を運用してください。 補足:A群(高売上×高貢献)は看板維持、B群は改善余地、C群は見直し対象とし、KPIは週次で可視化します。メーカーは商品ごとの期待貢献利益を提示し、店舗ごとの実績と比較できるテンプレを渡すと実務導入がスムーズです。

- 会計上の棚卸評価や消費税の扱いで実務的に注意すべき点は何ですか?

- 会計上は棚卸評価方法(先入先出・平均法等)と棚卸の評価タイミングを店舗と合わせることが重要で、税務対応は社内会計方針に従って処理してください。 補足:実務では、使用している棚卸評価方法がレシピ単位の原価算出と一致しているかを確認し、評価単価のズレが粗利差異を生まないように運用ルールを揃えます。消費税や会計処理の詳細は財務担当と連携して確定してください。

「おいしい」を「売れる」へ。食のプロの知見を、商品開発に。

TasteLinkの「ChefDeck」は、ミシュランシェフをはじめとする食のプロの知見とAIを組み合わせ、商品アイデアからレシピ・仕様・原価のたたき、販促案までの一次案を数分で提案するサービスです。「差別化が難しい」「試作がなかなか進まない」「社内を説得する根拠が足りない」——そんな商品企画・開発の現場を、根拠つきの開発資料でうしろから支えます。