食品製造業の原価計算 実務と改善の全体像

原価/配合

2026.07.14

食品製造業の原価計算 実務と改善の全体像

食品製造業の原価計算は、標準原価・実際原価・歩留まり・人時配賦・間接費を連動させて管理することで、商品企画段階で採算性を確定し、価格改定やリニューアルの意思決定を迅速化できます。企画会議で使える計算テンプレートや共製品の配賦ルール、標準原価の改定トリガーを手元に持つことが、開発コストと販売リスクを抑える現場の分岐点です。

- 製品ごとの標準使用量・標準工数・標準包材を定義し、標準原価と実際原価の差を算出するためのマスタを作る

- 工程別に歩留まり・廃棄を計測する簡易フォーマットを設計し、日次・月次で差異を把握する運用を定める

- 共製品・副産物の配賦ルールを決め、配賦計算を行うExcelテンプレートを用意する

- 原料単価変動・歩留まり悪化・包材変更などの改定トリガーと改定頻度をルール化して、標準原価改定フローを確立する

- システム導入や外部委託の判断時にROI(導入費・教育負荷・想定削減時間)を見積もり、稟議用の影響度試算を準備する

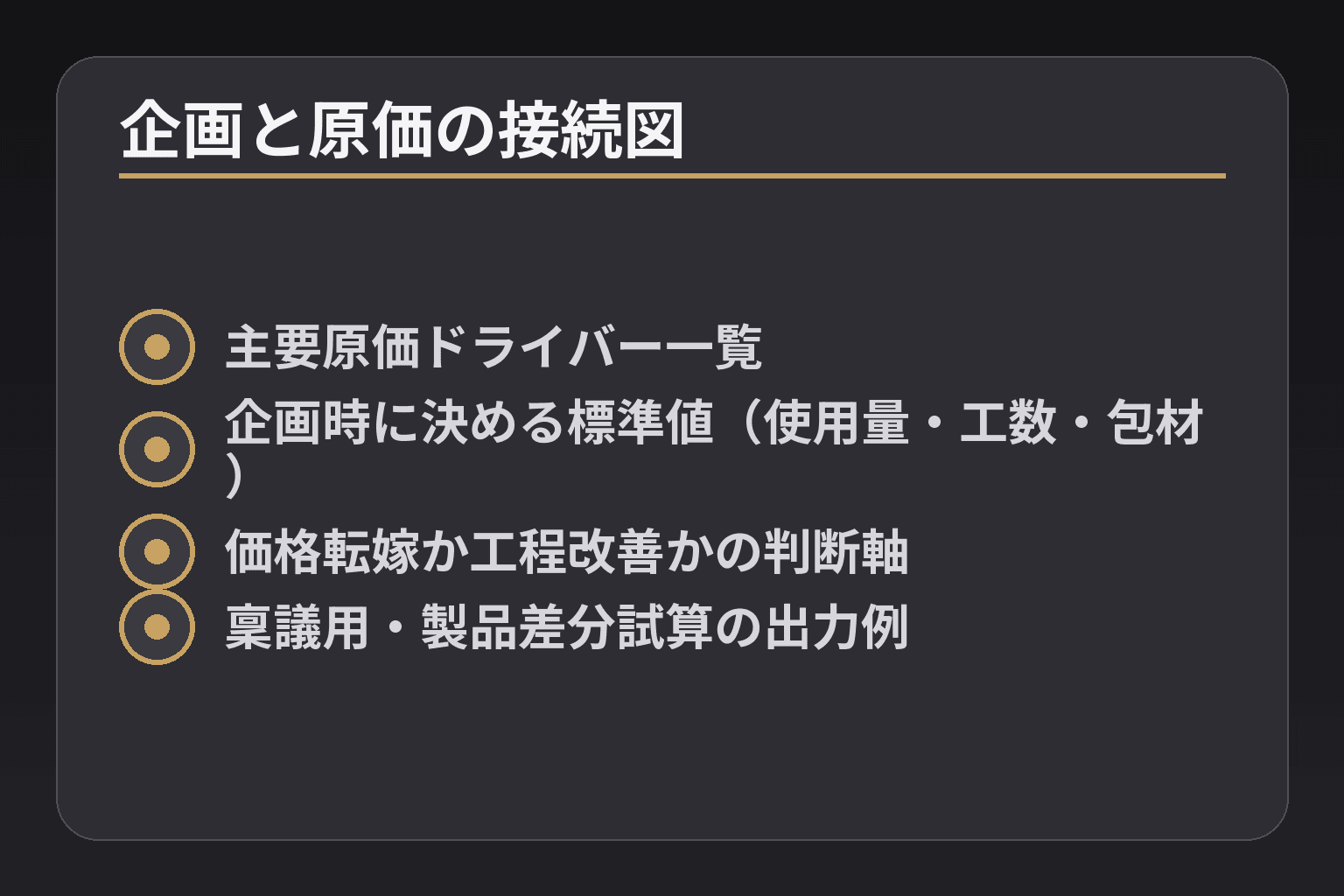

食品製造業の原価計算が商品企画に直結する理由

原価計算は単なる経理処理ではなく、企画段階で主要な原価ドライバーを確定することで売価設計・処方選択・販促許容度が決まり、発売後の価格改定や終売判断の説得力が格段に高まります。

- 標準使用量・標準工数・包材構成を企画段階で定義して標準原価を確定する

- 原料単価・歩留まり・人件費それぞれの感応度を試算し、価格転嫁か工程改善かを判断する

- 共製品や副産物の配賦ルールと標準原価改定トリガーを事前に決めて、運用負荷を抑える

食品製造業の原価は『材料費・労務費・経費』だけでは見誤りやすい

要点 原料単価は見えやすいが、包材・版代・小ロットの段取り費・物流加算など“見落としやすい固定/変動費”が製品採算を圧迫します。実務では、企画時の標準原価表に材料費・労務費・直接経費のほか「包材費」「段取り費」「物流按分」を明示しておくことが有効です。

具体的には、包材はSKUごとの版代や最小ロットの影響で単価が跳ねるため、デザイン別・ロット別の見積りを取り、標準原価に組み込んでおくこと。段取り費は小ロット増加で単位当たりに拡大するため、企画段階で想定生産ロットと段取り回数を仮置きし、採算ラインを算出してください。

商品企画で見るべきは『原価そのもの』より『原価がぶれる要因』です

要点 原料高が主因か、歩留まり悪化か、人件費増かで対応が分かれます。意思決定軸は「一時的な価格転嫁が可能か」と「工程改善でコストが回収できるか」です。

実務判断のフレームは簡潔です。①原料単価上昇が主因なら価格転嫁の顧客受容度と競合価格を検証、②歩留まり悪化なら試作で歩留まり改善余地を見積り③人件費増は工程見直しや自動化の投資回収を算出します。定量的には、各要因が製品1個当たり原価に与える影響額を出し、年間販売量で掛け合わせたインパクトを比較すると説得力が増します。

食品業界で原価計算が難しいのは、レシピと現場実績が一致しにくいからです

要点 理論配合どおりの原料消費にならない主因は歩留まり変動と現場オペレーションのばらつきです。現場実績を早期に取得する体制がないと、標準原価は絵に描いた餅になります。

回避策は二つ。第一に、開発段階で必ずパイロット生産を行い、工程別のロス率を測ること(仕込み・加熱減耗・充填・包装)。第二に、日次の簡易歩留まりログ(投入量・出来高・廃棄量)を導入し、月次で標準値と乖離が大きいレシピを優先改定する運用にすることです。これにより「設計値→実績→改定」のサイクルを回せます。

商品別採算の精度は、価格改定や終売判断の説得力を左右します

要点 採算評価は単に粗利率を見るだけでなく、販促割引・棚割・流通マージン・カニバリ影響を加味した寄与利益で判断する必要があります。

実務的には、①貢献利益(売価―変動費)/SKU、②固定費配賦後の限界採算、③SKU別の成長見込みとカニバリ影響を比べます。例えば貢献利益が目標を下回り、かつ年間販売数量が小さいSKUは改廃候補。逆に販促で売上増が見込める場合は値引き許容度を原価ベースで計算して営業と合意してください。

以上を踏まえると、標準原価と実際原価を結び付ける基本設計へと自然に議論が移ります。

まず押さえたい食品製造業の原価計算の基本設計

標準原価と実際原価を役割分担して設計し、費目定義とデータフローを合わせれば、企画段階での採算仮説が実務で検証可能になり、価格設計・改定判断・改良投資の優先順位付けがブレずに進みます。

- 標準使用量・標準工数・包材構成をマスタ化して企画時に標準原価を確定する

- 食品別テンプレ(液体/冷凍/多工程惣菜)を用意し、副産物の配賦ルールを明示する

- 原料変動・歩留まり悪化・包材変更などの改定トリガーと改定頻度を事前に定める

標準原価は企画時の採算仮説、実際原価は発売後の検証として使い分ける

標準原価は売価設定と社内稟議用の仮説値、実際原価は工場実績に基づく検証値として管理します。企画段階で標準原価を作る際は、原料の規格・ロットサイズ・包材仕様・想定歩留まり・想定ラインスピードを明記したテンプレ(材料コード、単位、標準使用量、標準工数、包材コストなどの列)を用意すると運用が定着します。要点 標準は意思決定用、実際は改善用と位置づけ、それぞれの更新ルールを分離してください。

原価差異は価格差と数量差に分けて、価格転嫁か工程改善かを判断する

原料単価上昇(価格差)と歩留まりや使用量のズレ(数量差)を切り分けることで、打ち手が明確になります。実務では、製品1個当たりの価格差影響額と数量差影響額を算出し、年間販売量で金額換算して比較します。判断基準は単純で、年間インパクトが大きければ優先的に対応を検討するだけでなく、価格感応度(顧客受容性)と競合差を併せて評価します。差異分析の結果は、営業向けの価格改定案や開発向けの処方見直し提案にそのまま使える形でまとめてください。

在庫評価は月次の損益と商品別採算に直接影響する

期末在庫の構成(原材料・仕掛品・製品)と評価方法が粗いと、商品別の月次粗利がずれ、価格改定効果や販促の採算判断を誤ります。実務的には、仕掛品の計上基準を明確にし、製造進捗に応じた按分ルールをテンプレ化することが優先です。工場間移送や外注加工がある場合は移転価格ルールを定め、月次で在庫残高の簡易チェックリスト(期末数量・単価・理論原価との差)を回す運用を設けてください。

計算精度より先に、費目定義とデータの所有者を揃える

工場・開発・購買・経理で「材料費」「包材費」「段取り費」の定義が違うと数字は比較できません。まず費目マスタを作り、単価マスタの更新責任者と更新頻度を決め、標準原価改定のトリガー一覧(例:原料単価±○%、歩留まり差○pt超、包材変更)を運用規程に入れておくと混乱が減ります。要点 責任者を一人決め、月次レビューで単価・歩留まりの乖離を確認する仕組みが最も効果的です。

これらの基本設計が整えば、工程別の歩留まり測定とロス削減施策へ具体的に着手できます。

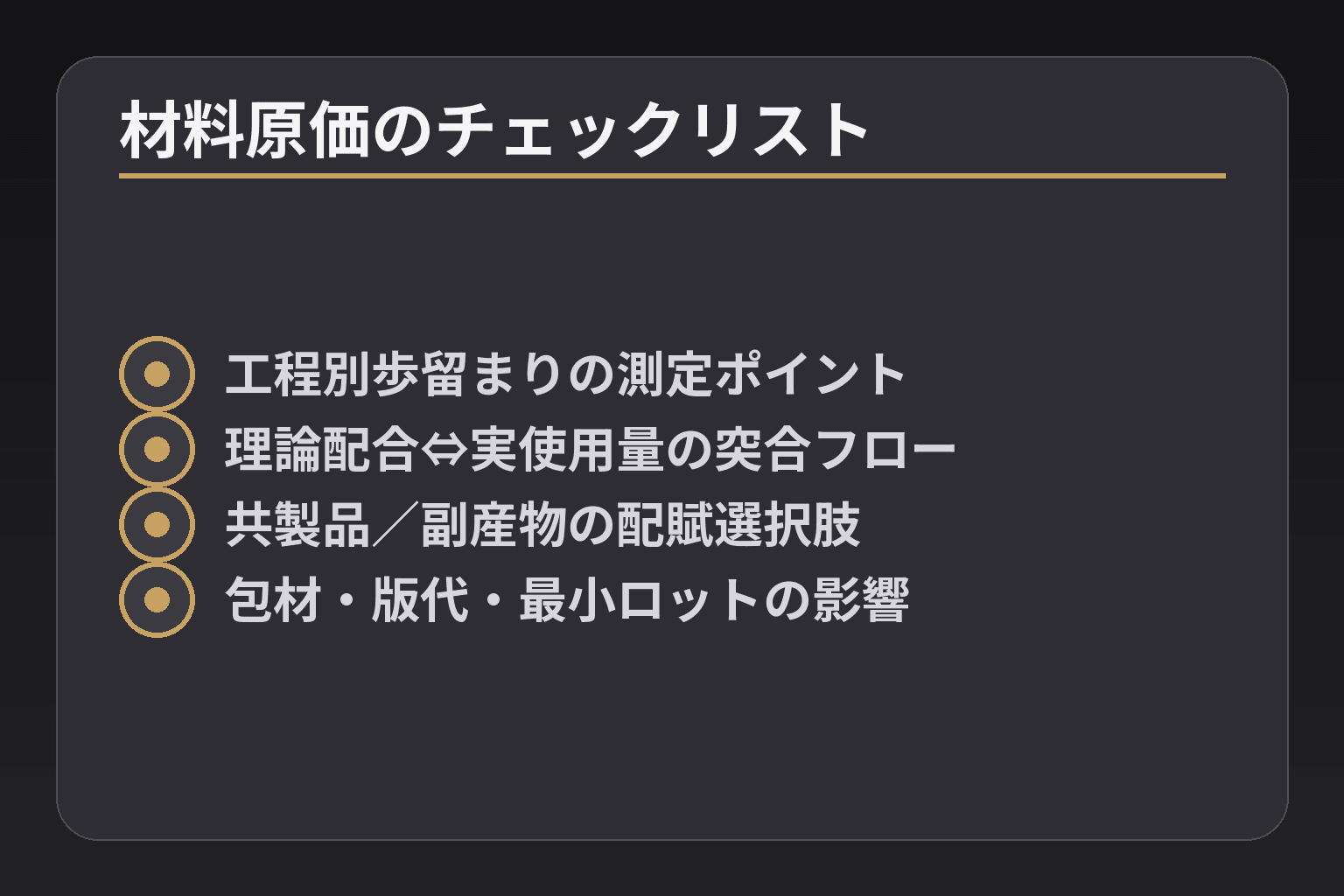

食品製造業で差が出る材料原価の見方 歩留まり・ロス・共製品まで

材料原価は単価だけでなく「歩留まりのばらつき」「副産物の扱い」「包材と小ロットの影響」を合わせて設計しないと、商品別採算が実務でぶれます。これらを企画段階で定量化すると、処方選択・ロット設計・価格戦略の判断が速くなります。

- 開発段階で工程別の想定歩留まりと許容幅を設定し、パイロット生産で検証する

- 理論配合と実使用量の差を日次ログで追い、差の原因(吸水・飛散・端材)を工程別に可視化する

- 共製品・副産物の配賦方法を選定し、売却可能な副産物は収益計上ルールを明確にする

歩留まり管理は、原料選定と売価設計をつなぐ実務指標です

要点 開発時に「目標歩留まり」と「許容誤差」を定めると、処方の採否と売価設計がぶれません。運用の第一歩は、投入量→中間工程→出来高で重量ベースの棚卸を行うことです。パイロットラインで数バッチを回し、工程ごとのロス率(仕込み廃棄、加熱減耗、充填ロス等)を把握すれば、処方変更や原料グレード選定の投資対効果を比較できます。冷凍やミールキットのように工程・温度で歩留まりが変わる品目では、標準化レシピの導入が変動を小さくする有効策です(後述の知見参照)。

理論配合と実使用量の差は工程別ログで原因特定する

理論配合との差を単に「ロス」と片付けると改善が進みません。実務では、日次の材料使用実績(発注単位とバッチ投入量)を理論値と突き合わせ、差が大きい工程を優先的に調査します。たとえば水分蒸発による加熱減耗は処方上の計算で補正できる一方、充填段階のミスや粉体の飛散は作業指導や治具改良が有効です。差異ログは月次で累積影響額を算出し、開発側へ「原料変更で改善期待◯円/年」として提示すると稟議が通りやすくなります。

共製品・副産物の配賦は事業実態に合わせたルール選びが重要です

副産物に販売価値がある場合は、売却収益を副産物側の収入として処理するか、主製品へ原価還元するかの選択で製品採算が大きく変わります。実務上は「市場で売れる副産物は収益計上し、売れない端材は主製品に配賦」するルールが分かりやすい運用です。配賦基準は質量比か時価比かで結論が異なるため、頻繁に見直されるSKUや原料構成の変化を前提に期間ごとの再評価を組み込んでください。

包材原価は中身設計と同時に見積もることが不可欠です

要点 包材版代・最小ロット・フィルム切替のコストは中身の仕様よりも採算を圧迫することが多く、企画段階で必ず見積もること。多品種小ロットで包材単価が跳ねる場合は、共通資材化や汎用品への切替、版代の回収計画を営業と詰めるべきです。季節SKUや販促パッケージは短期的な売上を取る代償として原価上昇を招くため、包材コストの回収期間を想定した売価設定をすることが現実的な判断です。

標準化レシピや工程ログで材料原価の変動要因を抑えれば、次に労務費や間接費の按分設計に進んだときに、より精度の高い商品別採算が得られます。

TasteLink Journalの取材記事では、標準化レシピと地元食材を組み合わせた実践例が紹介されており、冷凍向けの歩留まり安定化への応用が参考になります。

労務費と間接費の按分は『現場に無理がない基準』で決める

労務費・間接費は理論的に精緻化するほど運用が破綻しやすいため、現場の記録負荷と意思決定に使える精度のバランスで按分基準を定めると運用が回り、商品別採算の信頼性が高まります。

- ライン別・工程別の標準工数をまず定義し、実績はライン集計で把握する

- 間接費はコストドライバーと相関が高い指標(作業時間・出来高・重量等)で按分する

- 運用負荷を見越した見直しルール(定期とトリガー)を決め、月次レビューで運用を維持する

労務費は人時生産性で捉えると商品別の重さが見えやすくなります

人件費は「誰が何をしたか」を完全に追うより、ライン別や工程別の人時単価×標準工数で製品に配賦する方が実務的です。現場での細かな作業割当を取らなくても、代表的な作業工程ごとに標準工数を定め、製品ごとの所要時間を登録しておけば月次で商品別の労務原価が算出できます。要点 初期はライン平均の人時生産性を用い、改善余地が大きいSKUだけ詳細測定に移すと現場負荷を抑えられます。

間接費の按分基準はコストドライバーとの相関で選ぶ

間接費(光熱・設備減価償却・工場管理費など)は、按分基準を数量・重量・作業時間・稼働率などから選びますが、選択基準は「その費用が何に比例して動くか」です。例えば充填ライン中心の電力費は稼働時間で按分、包装資材管理費はSKU数や版数で按分するのが合理的です。運用の実務案として、過去数月の実績を用いて各候補指標と費用の動きを比較し、最も説明力の高い指標を採用してください。

按分基準は固定化せず、定期とイベントで見直す運用にする

按分ルールを一度作って終わりにすると、事業やSKU構成の変化で誤差が蓄積します。運用ルールは「定期レビュー(年1回程度)」と「トリガーレビュー(小ロット化の急増、外注比率の上昇、大型設備導入など)」を組み合わせるのが現実的です。レビューでは、主要按分項目の乖離(実績と仮定の差)を定量化して、改定の必要性を判断してください。

精緻化しすぎるより、月次で回る粒度に整えるほうが改善は進みます

細かい按分を追求すると入力負荷や集計工数が膨らみ、データ品質が下がるリスクがあります。まずは月次で回る粒度(例:工程別・ライン別・品群別)に落とし込み、データが安定してから粒度を上げる方が現場に受け入れられます。SOPで入力ルールを定め、担当者が誰か明確にしておくと運用が止まりません。要点 運用開始後3〜6か月でデータの利用頻度と負荷を評価し、必要なら簡易化か精緻化の判断を行ってください。

ここまでの設計が定まれば、標準原価の改定ルールや工程別歩留まりの詳細測定へと実務的に議論を移せます。

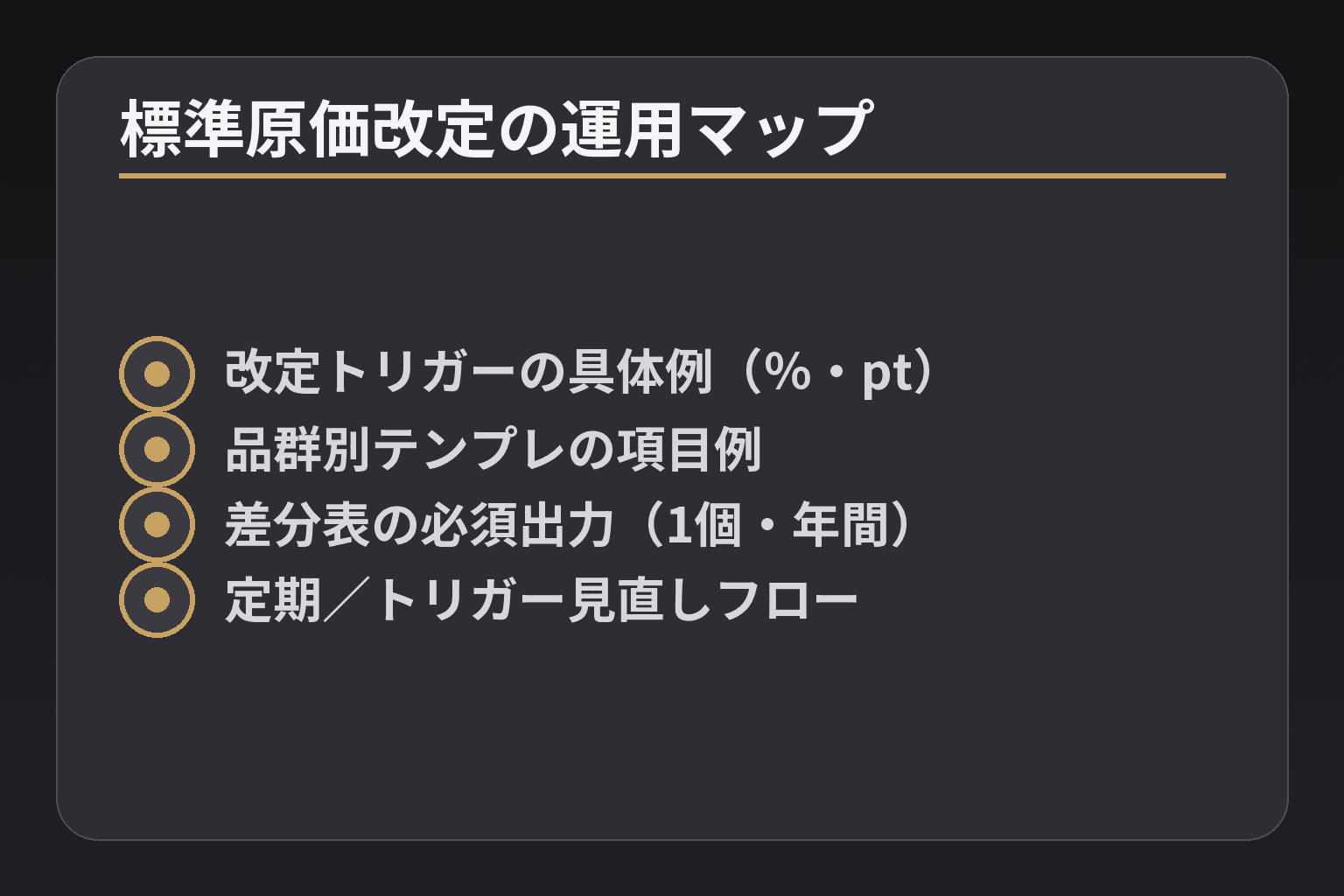

標準原価の改定ルールと計算テンプレートを持つと運用が安定する

標準原価の改定基準と食品別の計算テンプレートをあらかじめ整備すると、改定判断が感情論や場当たりに陥らず、企画・製造・営業の共通言語で迅速に意思決定できます。

- 改定トリガー(原料変動、歩留まり乖離、包材変更など)と改定頻度をルール化する

- 液体・冷凍・多工程惣菜など品群ごとのテンプレを用意して入力項目を統一する

- 影響試算(製品単位・年度換算)を標準化し、稟議で使える様式にする

標準原価の改定ルールは『いつ見直すか』を先に決めるとぶれません

改定の判断基準を事前に定めると、急な値上げ局面でも対応が速くなります。実務的には「定期改定(月次/四半期/年次)」と「トリガー改定」を併用します。トリガーは具体的な閾値(例:主要原料単価が標準比±5%、歩留まり差が標準比2ポイント以上、包材仕様の変更)を設定し、閾値超過時に自動的に見直しフローを起動する運用にしてください。

運用フローは単純であるほど現場で回りやすく、改定時は標準原価の差分表(旧→新の製品1個当たり影響額、年間インパクト)を必ず作成するルールにすると稟議が通りやすくなります。

食品別テンプレートを分けると、計算の使い勝手が大きく上がります

品群ごとに必要な項目が異なるため、ひとつの汎用テンプレに詰め込むより、液体/冷凍/多工程惣菜などでテンプレを分けると現場の入力負荷が下がり精度が上がります。たとえば冷凍品は「凍結時の重量変化」「解凍損失」「凍結工程の歩留まり」が重要で、液体は「粘度による充填ロス」「比重換算」が主な項目です。

要点 標準化レシピを軸にテンプレ化すると歩留まりのばらつきが減り、原価の安定化につながります。具体的な設計思想例はTasteLink Journalの取材記事に標準化レシピの実践例があり、冷凍向けの歩留まり安定化のヒントになります。TasteLink Journalの取材記事

短い数値例を持つと、開発・営業・経営の認識を揃えやすくなります

抽象論に終わらせず、企画段階で「原料単価+5%」「歩留まり−2pt」「包材増額○円」で製品1個当たりの原価と粗利がどう変わるかを示す短い試算を用意してください。意思決定者は概念より金額で動きます。実務では、製品1個の差分×年間販売見込でインパクト額を示し、価格転嫁案・処方変更案・販促抑制案を相対比較できる資料を1枚で作ると説得力が高まります。

販促時の値引きと原価上昇を同時に見る運用ルールが必要です

原価上昇期に販促を実施すると採算が瞬時に悪化するため、値引き許容度を原価ベースで事前合意しておくと営業と開発の対立を避けられます。実務的には「販促前の貢献利益シミュレーション(値引き率別)」をテンプレ化し、キャンペーン申請時に必須提出としてください。これにより売上増が貢献利益を上回るかどうかを即判断できます。

これらのルールとテンプレが整えば、導入するシステムや稟議用のROI試算へと実務的に話をつなげられます。

原価計算を改善施策につなげるための導入・運用・社内提案の進め方

原価計算の改善はツール導入や細かな計算だけではなく、「現場で運用できる仕組み」と「経営を動かす試算資料」を同時に用意することで、初動から効果を出しやすくなります。

- まずはExcelで回る最小限のKPIを決めて月次で回し、改善効果を金額で示す

- システム導入はROIと現場負荷(入力・教育)を比較して判断する

- 社内稟議には「意思決定が何分短縮されるか」「年間で何円改善するか」を必ず示す

まずはExcel運用でも『見る数字』を絞れば改善は始められます

完璧なシステムを待つと手が止まるため、受注数・生産計画・実績工数・材料使用量・歩留まり・廃棄量の6項目程度に絞って月次で集計してください。要点 まずは「製品1個当たりの変動費」と「月次の歩留まり差分」を出せることを目標にすると改善サイクルが回ります。実務ではテンプレの入力フォーマットを作り、現場はライン集計を担当、開発が差異分析を行う役割分担で運用を始めると定着しやすいです。

システム導入の判断は、機能比較よりROIと現場負荷で決める

候補システムの機能一覧ではなく、「導入費用・データ整備工数・教育コスト・期待削減効果(時間短縮・原価低減)」で比較してください。導入判断用の簡易ROIは、(A)初期費用+年間運用費、(B)月次集計工数削減×単価、(C)想定原価改善額の3要素で見積もると説得力が出ます。ベンダー提案には必ず現場のRACI(誰が入力・誰が承認)を添付して、運用時の負荷が現実的かを確認してください。

社内提案では『どの意思決定が早くなるか』を数値化して示す

経営や営業を動かすには「何が、いつ、いくら変わるか」を示すことが必要です。製品単位の差分試算(例:原料5%上昇で1個当たり○円・年間△円)と、対応オプション(価格転嫁・処方改善・販促抑制)の比較表を1枚で出してください。現場協業モデルとして、試作はラボ(外部シェフ)で行い、メーカー側が量産化・衛生・規格化を担う分担図を追加すると、試作→量産移行時の原価発生項目が明確になり稟議が通りやすくなります(例示と実務チェックリストは取材記事を参照)。TasteLink Journalの取材記事

運用定着の鍵は、役割・ルール・レビュー頻度を明確にすること

運用は担当不明で止まるため、標準配合更新のオーナー、単価マスタ更新者、月次レビューの参加者を明記したSOPを作ってください。要点 最初の3〜6か月は週次でデータ品質と運用負荷をチェックし、負荷が高ければ入力粒度を落とすなど運用設計を調整すると良いです。教育用のショートガイドとQ&Aを用意すると現場の抵抗が減ります。

これらの準備が整えば、制度的な標準原価改定や工程別歩留まりの深掘りにスムーズに移れます。

よくあるQ&A

- 標準原価と実際原価はどう使い分ければよいですか。

- 標準原価は企画時の採算仮説、実際原価は発売後に検証する比較用の数値として使い分けます。 補足:企画段階では「標準使用量・標準単価・標準工数」をマスタ化して見積りを固め、発売後は実際使用量・実際単価で差異(価格差・数量差)を算出し、どの費目で乖離が出たかを原因分析して改善施策につなげます。原価差異の把握は月次で回す運用にすると効果的です。

- 食品別(液体・冷凍・多工程惣菜)の原価計算テンプレートには何を入れればよいですか。

- 品群ごとに「必須入力項目」を決め、テンプレ化すれば運用負荷を抑えつつ精度を確保できます。 補足:液体は比重・充填ロス・フィルムロス、冷凍は凍結時の重量変化と解凍損失、多工程惣菜は工程ごとの中間出来高・仕掛品評価を必須にします。テンプレは「材料コード・単位・標準使用量・標準単価・標準工数・包材コスト・歩留まり補正率」を列として持ち、開発→工場への引継ぎがスムーズになるよう設計してください。

- 共製品や副産物はどのように配賦すればいいですか。

- 配賦方法は事業実態に合わせて「質量比」「販売価値比(時価)」「工程投入比」のいずれかを選び、ルール化して運用するのが現実的です。 補足:売却可能な副産物は別会計で収益計上する選択肢があり、売却価値がある場合は市場価値ベースで扱うと透明性が高まります。一方、売れない端材は主製品へ質量比で配賦するのが一般的です。配賦基準は期ごとに見直す運用を組み込み、配賦結果が製品採算に与える影響を定期的に確認してください。出典:J-Net21

- 標準原価はどの頻度で改定すべきですか。

- 定期(年次または四半期)改定と、原料価格変動などのトリガー改定を併用するのが実務上有効です。 補足:トリガー閾値は主要原料の変動幅(例:±5%等)や歩留まり差(例:標準比2ポイント超)等を設定しておくと運用が自動化しやすいです。改定時は「製品1個当たりの原価差分」と「年間インパクト」を必ず試算して稟議資料に添付してください。

- 販促や値引きを行う際、どの程度の値引きなら採算が保てるかどう判断すれば良いですか。

- 「貢献利益(売価−変動費)」で値引き後の貢献がプラスかを確認し、年間ベースでの利益インパクトを算出して判断してください。 補足:値引きシミュレーションは複数パターン(値引率別)で作り、売上増による数量効果と貢献利益のバランスを示すことが重要です。キャンペーン申請時に必須の提出資料としてテンプレ化すると営業との合意が得やすくなります。

- 原価管理のKPIは何を設定すればよいですか(目安が知りたい)。

- KPIは「製品1個当たりの材料費」「歩留まり(工程別)」「人時生産性(人時当たり出来高)」の3軸を基礎に設定すると評価しやすくなります。 補足:業種や製品特性で目標値は変わるため、まずは過去12か月の実績中央値を基に改善目標(例:歩留まり0.5〜2ポイント改善、あるいは人時生産性5〜10%改善等)を設定し、四半期ごとに見直すと現場との齟齬が減ります。

- 会計上の在庫評価(先入先出法/移動平均法など)は食品業界ではどう選ぶべきですか。

- 在庫評価方法は会計基準・税務要件と経営判断(報告のタイミングや価格変動の反映)を踏まえて選びます。 補足:先入先出法、移動平均法、個別法などがあり、各方法は売上原価や期末在庫の見え方に影響します。税務・財務報告の要件や節税効果を含めた影響を経理と確認のうえ、方針を固定し、運用ルール(方法の変更条件)を定めてください。出典:J-Net21

- システム導入のROIはどのような項目で試算すればよいですか。

- ROIは「初期導入費+年間運用費」と「削減される集計・分析工数のコスト+期待される原価改善額(年)」で比較します。 補足:具体的には初期費用、月額ライセンス、データ整備工数、教育費を合算した投資に対し、月次集計時間削減×単価(人件費)と、改善策で見込める原価低減額を年間で試算します。稟議では保守的な想定と楽観的な想定の両方を示すと承認が得やすくなります。出典:GrowOne(導入効果事例)

- シェフ監修や外部ラボの試作を活かすとき、原価面で注意すべき点は何ですか。

- 試作をラボ(店舗)で行い、量産・衛生・規格化をメーカー側で担う分担を明確にすると、スケール時に発生する追加原価を事前に把握できます。 補足:スケール時に増えるコストは原料の最小ロット、包材の版代、衛生設備投資、品質検査費などです。試作段階でこれらの項目を洗い出し、誰が負担するか、どの時点で回収するかを合意した上で進めると実務の齟齬が減ります。出典:TasteLink Journal(前田哲郎シェフの協業モデル)

「おいしい」を「売れる」へ。食のプロの知見を、商品開発に。

TasteLinkの「ChefDeck」は、ミシュランシェフをはじめとする食のプロの知見とAIを組み合わせ、商品アイデアからレシピ・仕様・原価のたたき、販促案までの一次案を数分で提案するサービスです。「差別化が難しい」「試作がなかなか進まない」「社内を説得する根拠が足りない」——そんな商品企画・開発の現場を、根拠つきの開発資料でうしろから支えます。