食品製造の原価計算をエクセルで実務化する方法

原価/配合

2026.07.08

食品製造の原価計算をエクセルで実務化する方法

食品製造の原価計算は、材料・労務・経費に加えて歩留まり・賞味期限ロス・外注費を組み込んで企画段階で想定売価との整合を取ることができれば、値決め交渉・配合変更・量産判断の根拠になり、版替えや廃棄リスクを抑えられます。エクセルは速やかな比較検証に優れ、運用ガバナンスとCSV連携設計を併せることで実務の基盤として数年単位で使えます。

- 歩留まり・加熱減耗・吸水率を製品ごとに数値化して、購入量→可食量に変換するマスタを設計する

- 包装材・表示・外注加工を内訳化して単価を拾い、試作→量産で変わる原価差を見積もる

- 配賦基準(生産数量/作業時間/出来高)ごとの影響試算を作成し、企画用途に合う配賦ルールを決める

- ファイル命名・保存先・承認フロー・入力制御・更新履歴の運用ルールを定め、マスタ項目をCSV連携前提で揃える

- 損益分岐と原材料感度の簡易シミュレーションをテンプレ化して、企画会議で比較提示できる資料を準備する

食品製造の原価計算をエクセルで行う目的を先に整理する

原価計算は単なるコスト把握にとどまらず、企画の可否・想定売価との整合・量産化判断を左右する意思決定ツールとして設計することが最も重要です。

- 歩留まり・調理ロスを可換算でマスタ化して、購入量→可食量の整合を作る

- 包装・外注・賞味期限ロスまで含めた完全原価を比較できるシートを用意する

- 配賦基準ごとの影響試算とファイル運用ルール(版管理・更新責任・履歴)を必ず定める

原価計算は価格決定に加え、企画を通すための説得力ある根拠を作る

企画段階で求められる出力は「想定売価に対する原価率」「想定販売数での貢献利益」「主要コスト感度」の3点です。企画書に載せる原価表は、これらが一目で分かるフォーマットにすることが肝要で、営業や経営層が判断できるレベルの数字(例:パッケージ単位あたりの粗利額、損益分岐販売数)を必ず1行で示してください。提案時は仮の歩留まりや外注単価を前提として明記し、比較対象として「現行品」「試作案A/B」を並べて見せると意思決定が速くなります。

材料費だけ見ると誤判断する。歩留まりと包装を最初に固める

原材料の購入単価だけで原価を出すと、実際の可食量ベースの原価が小さく見える危険があります。歩留まりを通した実使用単価を原材料マスタに持たないと、原価率が過小評価されるため、原料ごとに歩留まり・吸水率・廃棄率を登録して変換ロジックを入れてください。加えて、容器・ラベル・段ボールといった包装内訳を分離して管理すると、リニューアルや表示変更の影響を即座に算出でき、企画段階でのリスク提示が容易になります。

エクセルはスピードに優れるが、運用ガバナンスを先に決める

エクセルは試算や比較を素早く回せる一方、SKUや原料点数、拠点が増えるとバージョン管理や差異原因追跡で工数が跳ね上がります。判断基準としては「同一マスタを複数人が同時更新する頻度」「ロット・賞味期限での追跡必要性」「月次での実績差異分析の要求」が高まったら、CSV連携やRDB化を検討してください。運用面ではファイル命名規則・保存場所・更新者欄・変更理由欄をテンプレに組み込み、誤用を防ぐルールを導入するだけで管理コストは大幅に下がります。

企画用と経理用は役割を分け、共通のマスタでつなぐ

企画用原価表は「比較と意思決定」が主目的で仮置き値を許容し、経理用は「実績精算と監査」が目的で実数ベースです。両者の溝を埋めるには共通の原料・製品コードと歩留まりマスタを起点に、マッピングルール(企画→検証→量産で更新されるタイムスタンプ)を定めると良いでしょう。企画側の出力は『想定売価に対する粗利』、経理側の出力は『月次原価差異』を軸に揃えることで、社内説明の際の齟齬が減ります。

これらの目的と前提を揃えた上で、歩留まりを反映したテンプレ設計へ進めば、開発スピードと社内説得力が同時に高まります。

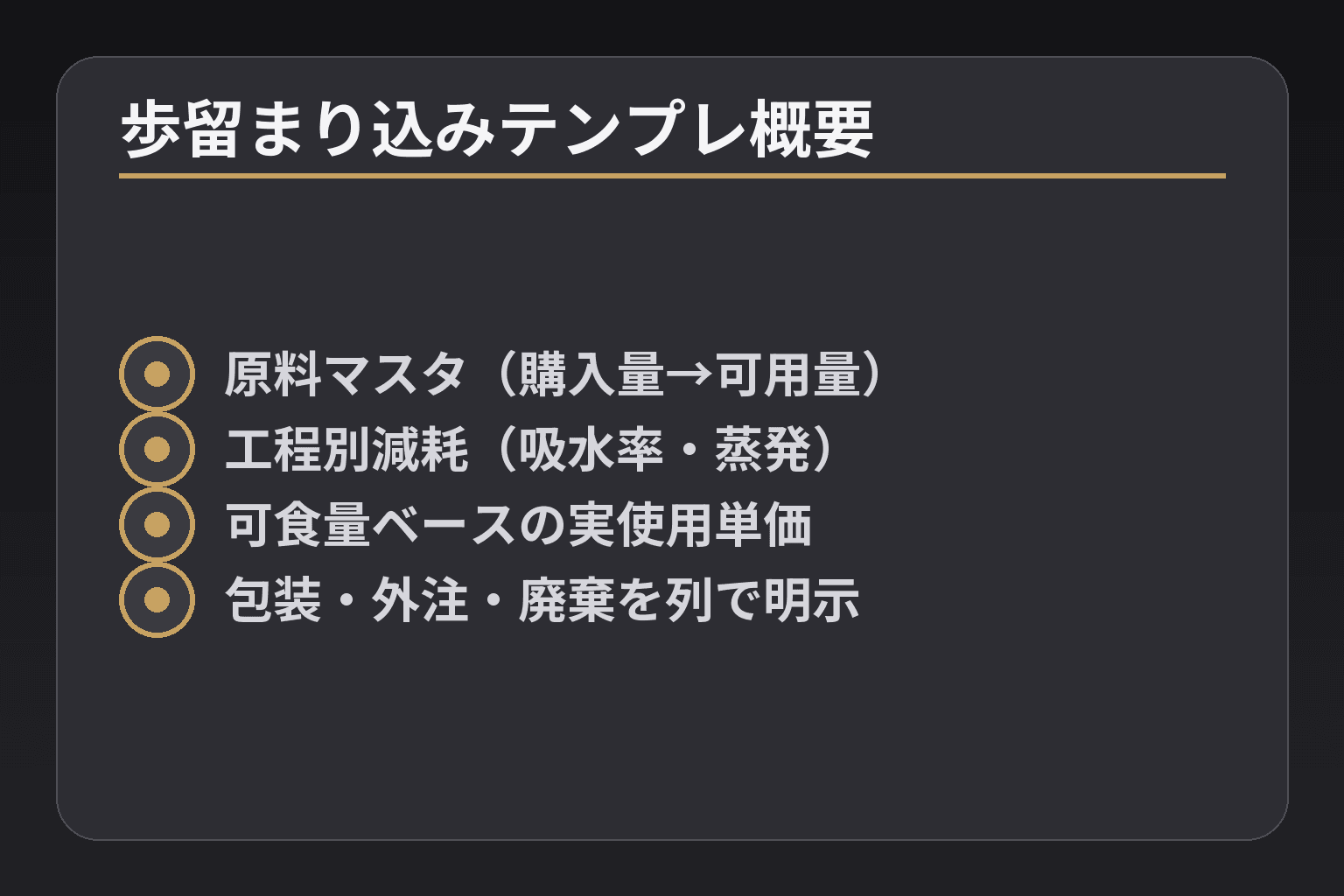

食品向けエクセル原価計算テンプレは『歩留まり込み』で設計する

歩留まり・工程減耗・かさ増し要素を前提にしたテンプレは、購買単価と実使用量のズレを防ぎ、企画の採算性評価を実地に近い数字で示せるようにします。

- 原料マスタは購入単価ではなく可食・可用品ベースの実使用単価に変換して保持する

- 配合表は工程ごとの重量変化(吸水率・加熱減耗・廃棄)を分離して計算できる構造にする

- 包装・外注・期限ロスの影響を製品単位で即算出できる列を必須化する

原材料マスタは仕入単価ではなく『可食・可用品ベース単価』で持つとぶれにくいです

原材料マスタのキーは「入荷量=購入量」ではなく「製品に使える量(可食量)」であるべきです。仕入れた状態と製造後の可用量は歩留まりや前処理で大きく異なるため、購入単価をそのまま使うと原価率が過小評価されます。テンプレでは「購入kg」「歩留まり率」「実使用kg」「実使用単価(購入単価÷実使用kg)」を連動させ、品目ごとに換算ロジックを明示してください。歩留まりを通した実使用単価をマスタに保持することで、配合変更や原料代変動が即座に製品原価に反映されます。篠原シェフの指摘にあるように、かさ増し目的の粉類は歩留まりと風味の双方に影響するため、購買量・可食量・味のトレードオフをテンプレで可視化すると改善提案が説得力を持ちます(出典:TasteLink Journalの取材記事)。

配合表と連動するテンプレでは吸水率・加熱減耗・ロス率の欄を分けるのが実務的です

配合表は工程ごとに重量が変わる前提で作ると、試作→量産の差が分かりやすくなります。各工程(仕込み→加熱→冷却→充填)ごとに係数列を作り、原料ごとに「前重量→後重量」を計算する方式にすると、吸水や蒸発による変動が自動計算されます。判断基準は、工程で±5%以上の重量変動が見込まれる原料を必ず係数管理対象にすることです。これにより試作段階の暫定原価と量産見込みの原価を分けて提示でき、企画判断が安定します。

包装資材は内装・外装・表示対応まで分けると改版時の影響が読みやすいです

パッケージ周りは改版や表示変更で原価が急に上がる領域なので、容器、ラベル、外箱、緩衝材を別列で持ち、法定表示変更時のコスト影響を即算出できるようにします。実務上の落とし穴は「包装を一括計上してしまい、表示改定でどの費目が上がったか分からない」ことです。回避策は、改版ごとに差分を自動算出する比較列を入れておくことです。これにより企画側は表示改定のコストを売価に転嫁するか、デザインで吸収するかの判断がしやすくなります。

外注加工と自社加工を同じ表で比較できる設計にすると内製化判断に使えます

OEMや充填外注の選定では、同一ロジックで「外注単価+輸送・立上げ費」対「自社加工の固定費按分+変動費」を比較することが重要です。実務の判断基準は「年間生産量で外注単価が自社按分コストを下回るか」です。テンプレは外注見積を入力する欄と、自社の加工・労務・設備償却を按分して比較する計算ブロックを並べると、投資判断や交渉資料としてそのまま使えます。

賞味期限ロスや在庫廃棄をどこまで含めるかを先に決めると社内の齟齬が減ります

賞味期限による廃棄や返品見込みを原価に含めるか販管費にするかで、製品の採算評価が変わります。実務上の判断基準は、想定廃棄率が製品原価に与える影響が粗利率で1ポイント以上変動する場合は製造原価に含めることです。テンプレでは「期待廃棄率」を変数化し、感度分析で廃棄率の変動が粗利に与える影響を試算できるようにしておくと、チャネル別の在庫政策や発注量設計につなげやすくなります。

これらをテンプレに落とし込み、可食量ベースでの実使用単価と工程係数を整備すれば、次は配賦基準と運用ルールの整合へと議論が移っていきます。

エクセルで押さえるべき原価項目と間接費配賦の考え方

原価項目を漏れなく可視化し、間接費の配賦基準を企画目的に合わせて選べば、製品の採算順位や意思決定が安定します。

- 原料は購入量→可用量(可食量)に変換した「実使用単価」をマスタで持つ

- 労務は「人時単価」と「標準作業時間」を分離して管理する

- 間接費は用途(値決め/改善/設備投資判断)に応じた配賦基準で比較試算する

材料費は主原料だけでなく副原料・調味料・包材まで一貫して拾う

材料費の集計粒度が粗いと、見積時点で数%〜数十%のズレが出ることが多いです。実務では、原料マスタに「購入単価/購入単位」「前処理ロス率(%)」「可用量(kg)」「可用単価」を持たせ、配合表は常に可用量ベースで計算する運用にします。入力の手間を減らすために、歩留まりが小さい(±5%未満)の原料は定型値で処理し、可変が大きい原料だけを個別管理するルールを設けると現場負荷を抑えられます。

労務費は『人時単価』と『標準作業時間』を分けて管理する

労務を秒・分まで細かく拾うのは現場負荷が大きいため、企画用途では「標準作業時間×人時単価」の形式が実務的です。標準時間は試作段階では暫定値、量産移行時に実績で上書きする運用にし、賃率改定や交代勤務の影響は人時単価側で反映します。判断基準として、賃率改定が原価に与える影響が粗利で0.5ポイントを超える製品は優先的に標準時間の見直し対象としてください。

間接費配賦は「用途に合う基準」を選び、基準別に比較する

配賦基準の違いで製品の採算順位が入れ替わるため、エクセル上で生産数量基準・作業時間基準・設備稼働時間基準の3パターンを並べて比較できる構造にします。実務上の判断基準は用途別です:短期の値決めや販促判断は生産数量基準、設備投資やライン配分の判断は機械稼働時間基準、労務負荷が鍵になる案件は作業時間基準が有効です。テンプレには切替スイッチ(配賦基準の選択セル)を用意し、経営会議用には基準ごとの粗利差を示す比較表を添えると説明が速くなります。

配賦基準変更の影響を見せる比較表と感度項目を用意する

配賦ルールを決めたら、原価率・粗利・損益分岐販売数を基にした感度分析シートを作ります。最低限表示すべきは「原料価格±10%」「歩留まり±5%」「包装費増減」の3シナリオでの粗利変化です。経営層には「改定後の粗利差」「必要な販売数量の増減」を数値で示すと説得力が高まりますし、配賦基準の変更案は必ず既存主要SKUに対する再計算結果を添える運用にしてください。

上記が整えば、運用ルールと監査証跡の設計に移り、エクセル運用の信頼性を高める準備が整います。

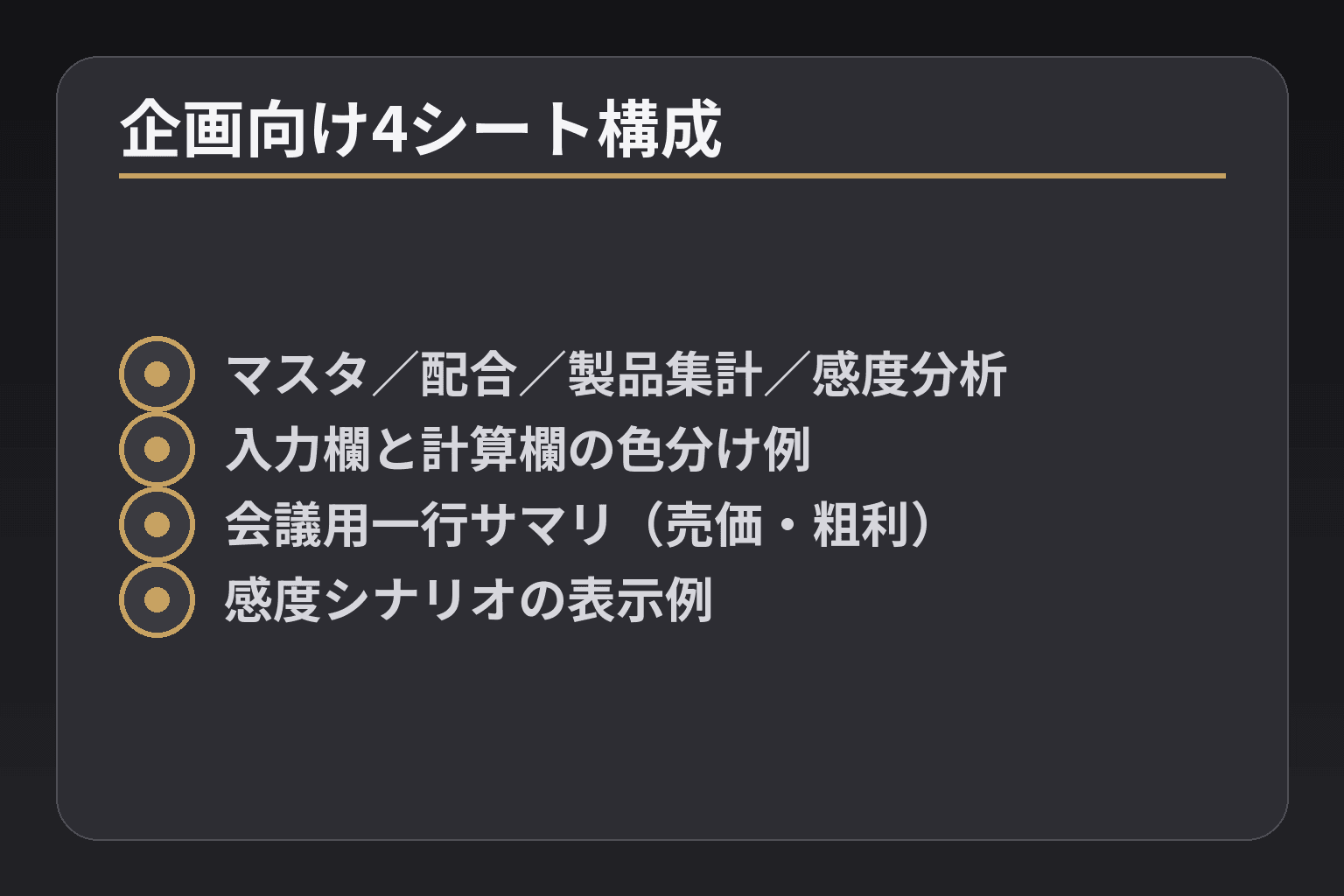

商品企画に効くエクセル原価表の作り方と数値の読み方

企画段階で使える原価表は、マスタ→配合→製品集計→感度分析の流れで「比較と意思決定が一発でできる」ことが目的です。

- 原料マスタ/配合/製品別集計/感度分析の4シート構成で運用する

- 入力欄と計算欄を明確に分離し、誤上書きを防ぐ運用にする

- 感度分析は原料価格・歩留まり・包材で動かし、企画会議用の数値スライスを作る

最低限必要なシートは『マスタ』『配合』『製品別集計』『感度分析』の4つです

この4シート構成は、企画担当が短時間で試作案の採算比較を回せる実務的な最小単位です。原料マスタには品目コード、購入単価、購入単位、歩留まり率、可用単価(購入単価÷可用量)を持たせ、配合シートは配合比率と可用量ベースで計算する設計にします。製品別集計は製造原価に包装・外注・その他(販管対象の費目は明示)を追加した“パッケージ単位の実原価”を出力し、感度分析では主要変数を切替えて粗利や損益分岐を表示できるようにします。これにより、現場で出てくる「この原料を変えたらどうなるか」「包材を替えたら利益はいくら変わるか」を即座に示せます。

テンプレは入力欄と計算欄を分離すると属人化しにくいです

誤上書きや数式崩れを防ぐため、入力セルは色分けし、計算セルは保護設定をかけてください。データ検証(プルダウン)で単位・品目コードのぶれを防ぎ、変更履歴欄に「変更日・変更者・理由」を必ず残す運用にすると、社内説明の際に根拠が提示しやすくなります。実務上の落とし穴は、テンプレを有能な個人が勝手に改変することなので、ファイルのバージョン規則と承認フローを明文化しておくことが回避策です。

商品別原価だけでなく原価率・粗利額・想定営業利益まで並べると会議で使いやすいです

企画会議で求められるのは「製造原価」だけでなく、売価を入れたときの粗利額や販促を含めた営業利益です。製品別集計では単位当たりの原価、標準売価、原価率、1ケース/1日当たりの粗利額、損益分岐販売数を並べ、チャネル別マージンの差が大きい場合はチャネル列を追加してください。これにより、営業やマーケが「割引余地」や「販促投下量」を数字で判断できますし、カニバリ懸念がある場合は主要類似SKUとの比較列を出力しておくと説得力が増します。

感度分析シートがあると原料高騰や容量変更への対応が速くなります

感度分析は経営判断を速めるための必須ツールです。感度対象は最低でも「原材料単価」「歩留まり」「包装費」の3つを用意し、±変動で粗利の変化と必要販売数を自動算出する仕組みにしてください。企画段階では原料単価±10%、歩留まり±5%のシナリオを用意すると、値上げ交渉や代替原料検討の優先順位が明確になります。このシートは提案資料にそのまま貼れる形で出力すると会議時間の短縮につながります。

試作原価と量産原価を別管理にすると開発段階の誤判断を減らせます

試作はスケールや手作業の違いで原価が高く出るため、試作原価と量産見込み原価を同一ファイル内で別タブ管理してください。運用ルールとして試作時は「暫定値フラグ」を立て、量産移行時に実績値で更新する流れを決めると、企画段階での過剰なコスト見積りや逆に過小評価するリスクを避けられます。量産見込みにはライン能力・段取り時間・外注対応の現場確認を必須にすることで、現場との齟齬を防ぎます。

これらを整備したテンプレをベースに、配賦基準と運用ルールの検討に移ると社内合意が得やすくなります。

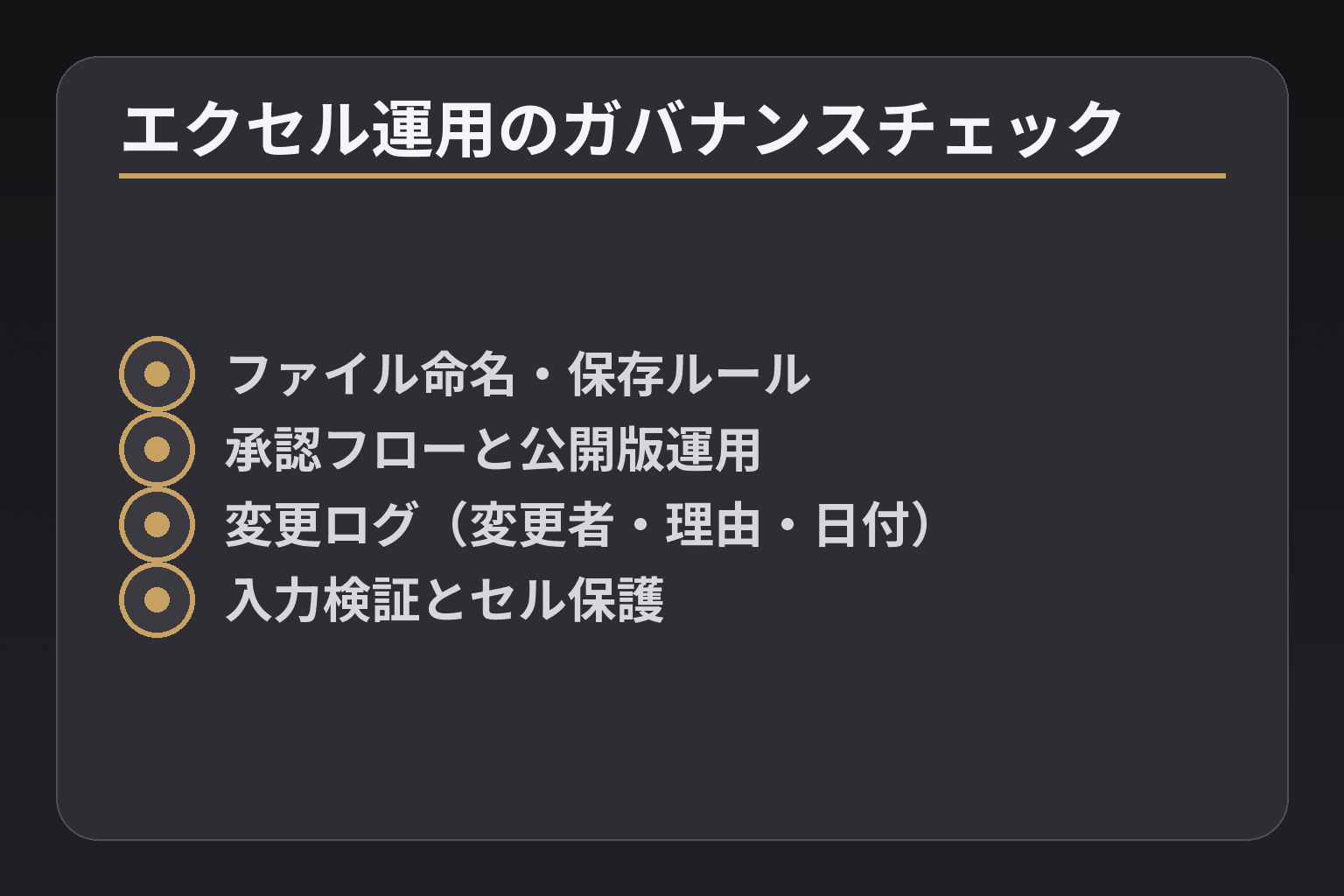

エクセル運用で起きやすい失敗を防ぎ、社内提案に耐える管理にする

エクセルは柔軟だが運用ルールがないと数字の信頼性が崩れ、企画提案が説得力を失うため、版管理・入力統制・監査証跡・連携前提の設計を最初に決めて運用することが必須です。

- ファイルの最新版管理・承認フロー・保存規則を明文化する

- 入力規則とマスタ参照で自由入力を減らし、単位とコードを統一する

- 変更理由と差異検証を残す監査証跡を自動で取得できる仕組みを用意する

最新版が分からない状態は、原価計算ミスより先に潰すべき課題です

社内で異なるファイルを使い回すと、会議ごとに違う数字が提示され意思決定が揺らぎます。運用設計としては(1)ファイル命名規則(例:yyyymmdd_部門_バージョン)、(2)単一の保存場所(クラウド共有フォルダまたはEDL)とアクセス権限、(3)変更は「編集用→レビュー→公開」の承認ステップで回すことを必須化してください。承認者は製造・購買・企画のクロスセクションで定めると信頼性が上がりますし、会議で提示する資料は“公開版(PDF)”を配布する運用にすると改変リスクが下がります。

入力統制は『自由入力を減らす』だけで精度が大きく上がります

ミスの多くは単位不統一、品目名のぶれ、数式消失に由来します。対策はシンプルです:マスタ品目コードで参照する、単位はマスタ側で固定化する、入力セルは色分けしてデータ検証(プルダウン)を必須にする。また、主要セルは保護して計算セルの誤上書きを防ぎ、エラーチェック列(期待範囲外や前月差が大きいとフラグ)を設けるだけで運用負荷を抑えつつ精度が上がります。運用ルールは短いKPI(例:月次で入力エラー0.5%以下)で運用状況をモニタリングすると現場も納得しやすいです。

監査証跡を残せる運用にすると、値上げ交渉や経営報告の根拠になります

変更理由・変更者・変更日を必ず残すことが、社内外で使えるエビデンスになるため、単なるファイル履歴以上に「どの前提を変更したのか」を記録する仕組みが重要です。実装方法は二通りあります:ファイル内ログシート(変更行を追記)か、変更をトリガーに自動で差分を保存するマクロ/スクリプトです。マニュアル運用なら変更時に承認者署名欄を必須にし、半自動運用なら変更を検知して旧版を別フォルダに保存するワークフローを用意してください。値上げ交渉時には『いつ、誰が、何を、なぜ変更したか』が瞬時に示せると交渉力が格段に上がります。

CSV連携を前提に作ると将来のシステム移行コストを抑えやすいです

将来ERPや生産管理システムと連携する可能性がある場合、現行テンプレはCSVエクスポート/インポート可能なフィールド設計にしてください。具体的には品目コード・製品コード・単位・ロット・日付フィールドを必ず持ち、マスタのカラム順やフォーマットを固定化することです。Power Queryやテーブル形式で取り込める構造にしておくと、後工程の自動化が容易になり、移行コストや手戻りを減らせます。運用初期はCSVサンプルを使って短期テストを行い、製造現場とのデータマッピング確認を確実に行ってください。

これらの運用基盤が整えば、配賦ルールや感度分析に集中して説得力ある企画提案が行えるようになります。

エクセルで十分な段階と、原価管理システムへ移る判断基準

エクセルでの運用が現実的に維持できるのは「SKU・原料点数・更新頻度・トレーサビリティ負荷」が一定以下の段階であり、これらが拡大して運用コストや意思決定遅延が目に見えて増える時点で段階的にシステム化を検討すべきです。

- 運用負荷(マスタ更新・差異確認・同時編集)が増えて手作業時間が増加しているか確認する

- ロット・賞味期限・トレーサビリティ追跡の必要性が高まっているかを評価する

- 意思決定速度(見積→会議→判定)が遅くなり、損失機会が発生しているかを数値で示す

エクセルで運用継続が合理的な判断基準

エクセルが有利なのは試作段階やSKUが限定され、短期的な比較検討が主な業務のときです。実務的な判断基準は、毎月のマスタ更新件数や複数人同時編集の頻度、手作業で発生するエラー対応時間を可視化することです。目安としてこれらの合計工数が月間で増加傾向にあり、月次レビューで再発エラーが発見されるなら、エクセル運用の維持コストを算出して比較してください。

システム化の費用対効果で見るべきポイント

投資判断では導入コストだけでなく、データ整備(マスタクレンジング)、現場教育、導入後の運用コスト削減見込みを合わせて比較します。具体的には「年間で削減できる手作業時間×人件費」「誤差による損失削減」「意思決定の高速化で獲得できる機会価値」を合算した回収期間を基準にしてください。短期的効果が見えにくければ、主要品群のみを対象にしたパイロット導入で実データを取る設計が有効です。

移行は段階的に、主要品群からスモールスタートする設計が現場に受け入れられやすい

全量移行は現場負担が大きく失敗率が上がるため、売上影響の大きい主要SKU群から標準化を進める段階設計が現実的です。移行手順は(1)CSV連携可能なマスタ設計、(2)主要SKUでの実績データ比較、(3)製造現場と購買でのマッピング確認という順に実施します。パイロットで得た改善率を基に段階的投資を正当化できます。

外部委託やシェフ監修モデルがある場合の考慮点

外注やシェフ監修の協業モデルがある場合は、テンプレに「委託単価」「立上げ費」「衛生対応コスト」を入れて外注比較ができる設計にしてください。店舗をラボにし、商品化は委託先で量産するモデルでは、外注見積の変動や衛生要件が原価に与える影響が大きくなるため、システム化の優先度が上がります(現場知見の詳細はTasteLink Journalの取材記事を参照)。TasteLink Journalの取材記事

こうした観点で費用対効果と現場負荷を数値化しておけば、配賦基準や感度分析の設計へスムーズに移れます。

よくあるQ&A

- 歩留まり・調理ロス・吸水率をエクセルで実務的に管理する方法は?

- 可用量(製品に実際に使える量)ベースで原価を算出し、原料マスタに歩留まり係数を持たせて自動変換するのが実務的です。補足:原料マスタに「購入単価/購入単位」「前処理ロス率」「可用量(kg)」「可用単価」を列で持ち、配合表は可用量ベースで計算してください。歩留まり感度は±5%などのシナリオで感度シートに入れておくと、試作→量産でのズレを速やかに把握できます。

- 包装材・外注加工・物流(賞味期限ロス)を製造原価に含めるべきかどうか?

- 製品の採算評価に直接影響する項目は製造原価として扱い、ルールは社内で統一してください。補足:容器やラベル、外注充填費、輸送費、期限切れ見込みなどを製品単位で拾う列を設け、企画段階では「含めた場合/含めない場合」を比較表示して意思決定できるようにすると社内合意が取りやすくなります。

- 間接費の配賦基準はどれを選べばよいですか?

- 用途に応じて基準を選び、複数基準で比較できるようにするのが最も現場で使いやすいです。補足:短期の値決めや販促判断は生産数量基準、労務負荷重視の改善判断は作業時間基準、設備投資判断は機械稼働時間基準を使い、エクセルで各基準を切り替えた場合の採算順位変化を並べて示してください。出典:J-Net21

- 試作原価と量産原価は同じ表で管理してもよいですか?

- 同一ファイル内で「試作」と「量産見込み」を別タブで管理するのが実務的です。補足:試作は暫定数値や手作業前提の高原価値を持つため「暫定フラグ」を付け、量産タブへは実績で上書きする運用にしてください。これにより、試作段階の過大評価・過小評価を防ぎやすくなります。

- エクセルの版管理や監査証跡は具体的にどう作ればよいですか?

- ファイル命名規則・単一保存場所・承認フロー・変更ログの4点を運用ルールに組み込み、テンプレ内に変更履歴欄を用意してください。補足:入力セルは色分け・保護、マスタ参照・プルダウンで自由入力を減らし、変更時は「変更日・変更者・理由」をログシートに自動追記する仕組みやマクロを使うと監査性が高まります。

- いつエクセルから原価管理システムへ移行すべきか判断する基準は?

- SKU数・原料点数・更新頻度・トレーサビリティ要件の拡大で手作業時間やエラー対応が明確に増えた時点が移行検討の合図です。補足:導入判断は「削減できる手作業時間×人件費+誤差による損失削減+意思決定高速化の機会価値」で回収期間を算出し、まずは主要品群でのパイロット導入を行うと現場負荷を抑えて導入できます。出典:内田洋行(スーパーカクテルCore FOODs)

- 原料高騰時や包材変更に備えた感度分析はどう設計すればよいですか?

- 主要変数(原材料単価、歩留まり、包装費)を動かせる感度シートを作り、シナリオごとの粗利と損益分岐を自動算出することが有効です。補足:企画段階の標準シナリオは原料±10%、歩留まり±5%、包装費の主要代替案で比較すると現実的な判断材料が得られます。会議用には「前提一覧」「主要感度結果」「推奨アクション」を一枚で示せるスライスを用意してください。

- 企画会議で使える「一目で分かる」原価提示フォーマットはどのようなものですか?

- 1行で「想定売価/単位原価/原価率/単位粗利/損益分岐販売数」を並べ、前提(歩留まり・外注料等)を付記した形式が最も使いやすいです。補足:加えて主要シナリオでの粗利差を示す感度表と、既存SKUとのカニバリ比較列を添えると、営業や経営層の判断が速くなります。

「おいしい」を「売れる」へ。食のプロの知見を、商品開発に。

TasteLinkの「ChefDeck」は、ミシュランシェフをはじめとする食のプロの知見とAIを組み合わせ、商品アイデアからレシピ・仕様・原価のたたき、販促案までの一次案を数分で提案するサービスです。「差別化が難しい」「試作がなかなか進まない」「社内を説得する根拠が足りない」——そんな商品企画・開発の現場を、根拠つきの開発資料でうしろから支えます。