ドリンク原価率の計算方法と価格設計実務

原価/配合

2026.07.04

ドリンク原価率の計算方法と価格設計実務

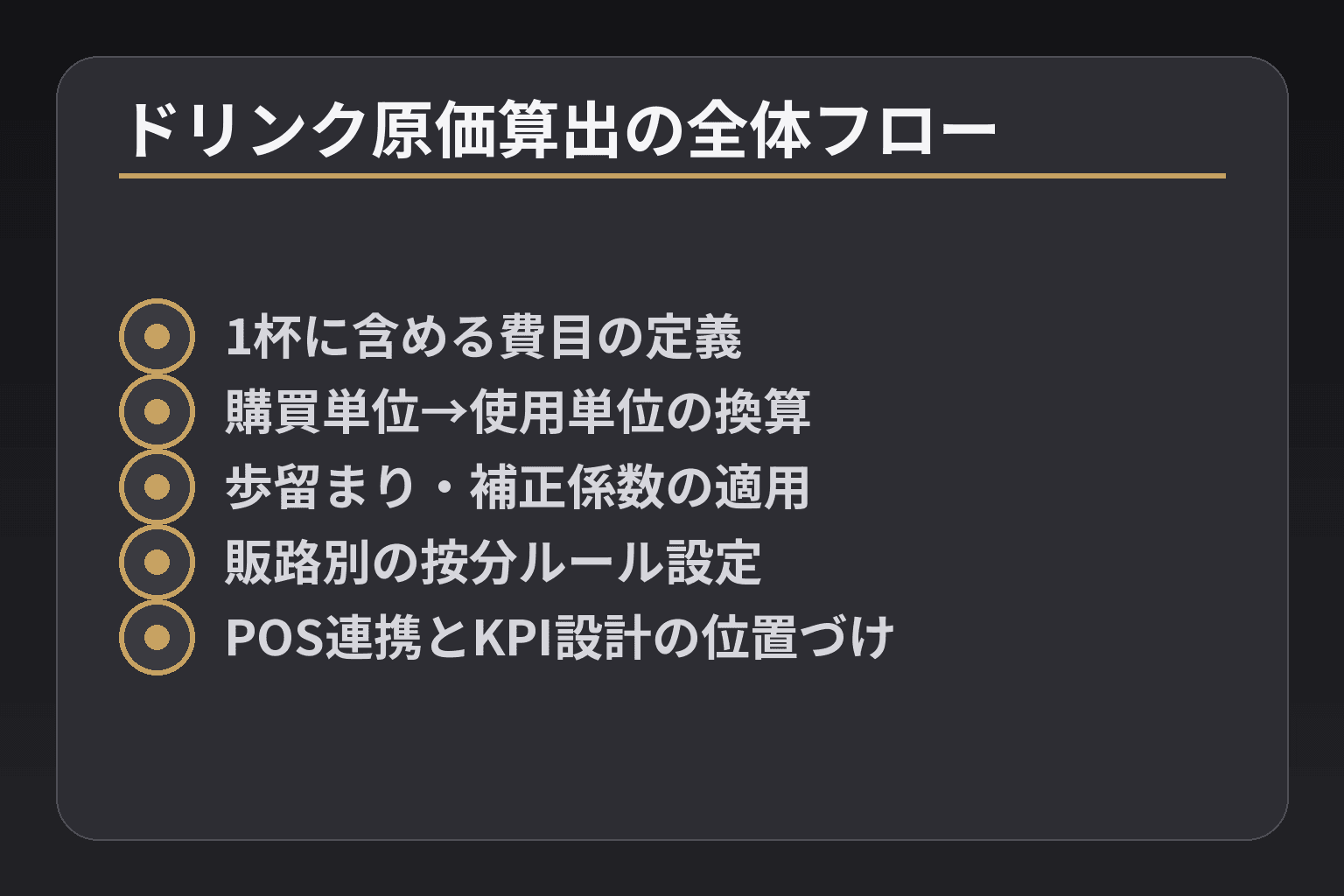

ドリンクの原価率は「1杯あたりに何を含めるか」を明確化し、分量換算・歩留まり・包材・間接費の按分まで反映すると、企画判断と社内稟議の精度が格段に上がります。企画段階でこれらを確定すれば、開発コストと導入後の粗利乖離を抑えつつ現場で再現可能な価格設計ができます。

- 1杯に含める費目を定義する(原液・希釈材・氷・ガーニッシュ・カップ・蓋・ストロー・ラベル・洗浄・炭酸ガスなどを明記する)

- 購買単位から使用単位への換算マスターを作る(ml→g換算、希釈倍率、可食部・搾汁歩留まりを数値化する)

- 現場補正係数(ショットロス・注液ブレ)と歩留まりを組み込んだ実運用原価の算出テンプレを用意する

- 包材・容器費と間接費の按分ルールを設計し、テイクアウト/RTDなど販路別の別建て試算を作る

- POS・在庫データと連動するKPI(商品別原価率、日次ロス率、FD比)と、稟議用に「1杯粗利×想定販売数」の簡易試算表を用意する

ドリンク原価率は「1杯原価をどこまで含めるか」で精度が決まる

1杯原価に含める費目と運用ルールを事前に定義し、包材・歩留まり・間接費の按分まで織り込めば、企画段階での採算判断と稟議説明が一気に実務対応可能なレベルになります。

- 1杯に含める「必須費目」をリスト化して設計フェーズで確定する

- 購買単位→使用単位の換算マスターと現場補正係数を作る

- 販路・運用パターン(イートイン/テイクアウト/RTD)ごとに按分ルールを設ける

原価率の基本式はシンプルでも、運用定義は商品設計ごとに分ける必要がある

原価率の計算式は「原価÷売価×100」で表される一方、どの原価を“原価”として扱うかは用途で変えるべきです。企画の早期段階では試作比較用の簡易原価(原材料のみ)を用い、営業提案や導入審査では包材・仕込ロス・配送費等を含めた実装原価を提示するのが実務上の分担です。提示する原価の定義が合意されていないと、部署間で計算結果の議論が平行線になりやすい点に注意してください。出典:JCB

1杯原価は原液コストだけでなく、副資材まで含めて初めて実務で使える数字になる

飲料では小口の消耗品(カップ・蓋・ストロー・ラベル)や希釈材、氷、ガーニッシュが累積して原価を押し上げます。小さく見える費目を抜いた試算は企画会議は通っても導入現場で赤字化する典型的な落とし穴です。包材は「1杯あたり単価」で必ず算入することと、貯蔵ロスやバルク購入割引を考慮した単価差を明記することで、営業や製造との合意が得やすくなります。

メーカー視点では『粗い原価率』と『提案用原価率』を分けて持つと判断が速い

意思決定を速めるために、開発用の粗い原価率(比較検討用)と、導入稟議に使う提案用原価率(歩留まり・包材・間接費を配賦した実務原価)を明確に使い分けます。粗い原価率はSKUのスクリーニングに有効で、提案用原価率は製造部・品質保証・営業のチェックリストとセットにして提示すると承認プロセスが短縮できます。

売価から逆算する設計と、目標原価率から組み立てる設計を使い分ける

既存チャネルや価格枠が厳格な案件では売価を固定し、そこから原料・包材・運用を詰める方法が現実的です。一方、流通先やプレミアムポジションを狙う新商品では目標原価率から逆算して許容コストを決め、処方と包装を設計します。到達不能な目標が出たら、(1)トレードオフで価値を保つ部位のみ維持、(2)アップチャージや限定化で高原価素材を移行、(3)販促で客単価を引き上げる、といった代替シナリオを用意しておくと稟議での説得力が高まります。

ここまでで包含範囲と運用ルールを固めれば、次は具体的な分量換算と歩留まり補正を標準化して1杯分の実運用原価を算出する段取りが整います。

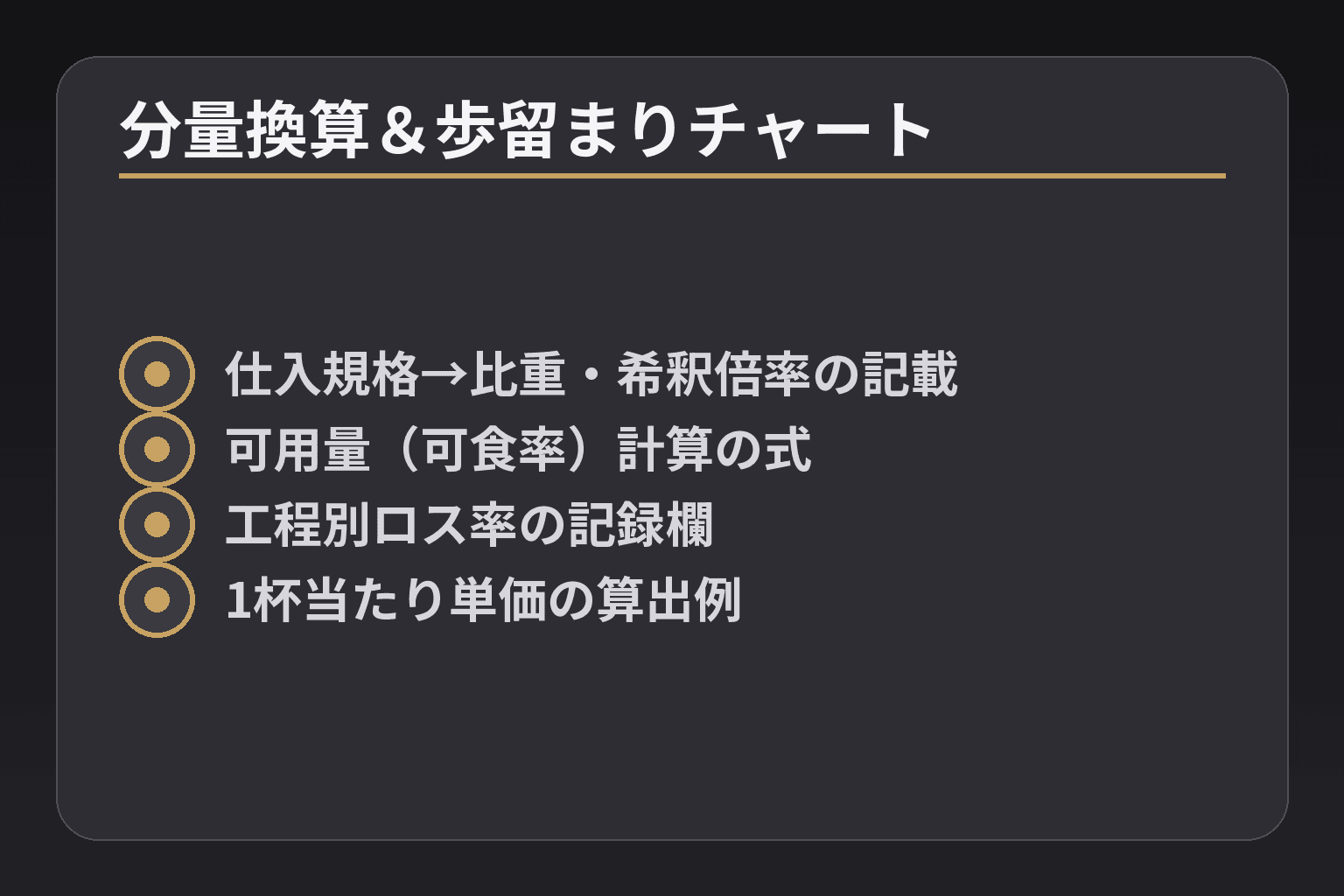

1杯あたり原価の計算は、分量換算と歩留まり補正まで入れて標準化する

1杯の原価は購買単位から使用単位への正確な換算と、実運用で発生する歩留まり・補正を盛り込んで初めて現場で再現可能な数字になります。

- 購買単位(ケース・バルク)から使用単位(ml・g・個)への換算マスターを用意する

- 実運用でのロス(搾汁・開栓・注液ブレ)を係数化して原価に反映する

- 多材料ドリンクはベースと仕上げで分解し、改善余地を明確にする

ml・g・個数の単位をそろえないと、試算精度はすぐ崩れる

レシピに書かれた量をそのまま原価に置くと、購買単位とのミスマッチで誤差が出ます。購買は箱売り、使用はmlやg単位が基本なので、各原料について「仕入規格」「可食率」「1使用量(ml/g/個)」「1杯当たり換算係数」を1行で管理するマスターを作ってください。購買単価は必ず「1使用量あたり単価」に変換してから集計することが現場での突合せを容易にします。濃縮液や希釈品は希釈倍率を併記し、ドライ原料は吸湿や膨潤を想定した実効使用量で見積もると精度が上がります。

歩留まりはフードだけでなく、ドリンクでも原価差を生む

果汁搾汁、皮剥きでの可食部率、開栓後の廃棄など、ドリンクにも歩留まりが必ず発生します。実務判断では目視や経験値ではなく、作業ライン別(バックオペ/カウンター)に実測したロス率を用いるのが基本です。実測が難しい場合は、工程ごとに代表値(例:搾汁ロス20%、皮取りで5%)を暫定値として運用し、導入後30日で実測値に差し替える運用ルールを用意すると社内合意が取りやすくなります。

ショットロスや注液ブレは、現場再現性を前提に補正率を持たせる

バーテンダーとカフェの注液精度は異なり、同じレシピでも1杯あたり使用量がぶれます。オペレーション差を吸収するために、標準原価に対して業態別の補正率(例:高熟練0%、一般カウンター+3〜5%)を設定してください。補正率は導入時の承認条件として明示し、教育・器具統一で低減させると運用コストが下がります。器具変更や量りの導入は初期投資が必要ですが、長期的には原価安定に寄与します。

多材料ドリンクは『ベース原価』『仕上げ原価』に分解すると管理しやすい

シグネチャードリンクやフレーバー複合品では、液体ベース(シロップ・ミルク・濃縮)とトッピング(フルーツ・ホイップ・スパイス)を分けて原価管理すると、どこを触れば採算改善できるかが明確になります。ベース側は大量ロットで単価交渉が効きやすく、仕上げ側は付加価値化や課金が検討可能です。改善策を検討する際は、味覚的寄与度の低い仕掛けから置換を試し、官能評価で差分を確認してから本格適用してください。

これらの前提が固まれば、1杯の実運用原価をテンプレに落とし込み、KPI連動のレポート設計へ進めます。

原価率の目安は一律ではなく、カテゴリ役割と売り場戦略で決める

ドリンクの目安値は「一律の%」に頼らず、カテゴリごとの役割(集客/回転/粗利確保)と販売チャネルの価格受容性を設計軸にして決めるべきです。

- 各カテゴリで目標レンジを設定し、SKUごとに役割(看板/定番/粗利商品)を割り当てる

- 導入先の売り場(カフェ・居酒屋・物販)別に原価算出ルールと許容補正率を決める

- 高原価素材は限定化・課金・セット化などで全体採算に組み込む方式を検討する

ビール系・サワー系・ソフトドリンクでは、取るべき原価率の考え方が異なる

カテゴリごとに原料構成と価格受容性が異なるため、標準レンジを個別に設けると判断が速くなります。例えば業界の案内で示される一般的な原価率目安は参考にできますが、各カテゴリでは実務的に幅を持たせて運用するのが現実的です。出典:JCB

実務判断基準は「提供価値対比」と「在庫・ロスリスク」。原価が高くても回転が速くロスが小さい分類(缶・ボトル等の長期在庫品)は高めの原価を許容できます。一方、フレッシュ果実を使うカクテルは歩留まりとオペレーション負荷を加味して目標原価を下げる必要があります。数値レンジは導入先と相談のうえ決定してください。

高原価の商品を残すかどうかは、単品採算ではなく送客力で判断する

高原価商品は単体粗利が低くても来店動機やSNS拡散で店舗全体の客単価を押し上げる場合があり、単純な原価率低減で排除すべきではありません。

判断基準は「追加売上への波及効果」を想定できるかどうかです。導入提案では1杯粗利だけでなく、来店増・セット購入率・リピート期待値を仮定した月間貢献額を併記すると承認が取りやすいです。限定化やトッピング課金で原価吸収する案を同時に示すと現場抵抗が減ります。

看板商品と利益確保商品の役割分担を決めると、商品ポートフォリオが安定する

SKUごとに「集客(訴求)」「回転(定番)」「粗利(稼ぎ頭)」の役割を明確にすると、個別の原価率目標が決めやすくなります。

実務上は、看板商品は原価率が高くても販促効果を優先し、粗利商品でポートフォリオ全体の採算を支える設計を行います。企画書には各SKUの役割と想定売上構成比を入れて、全体での原価率・粗利率のシミュレーションを示すと決裁がスムーズになります。

業態別のFD比率は、メーカーの提案メッセージ設計にも効く

業態ごとにフードとドリンクの売上構成(FD比率)が異なるので、同一ドリンクでも訴求軸や価格帯を変えるべきです。

カフェ向け提案なら回転・単価受容を重視した低原価構成、居酒屋向けならドリンクで粗利を稼ぐ設計を推奨します。提案時に業態別の想定FD比とその根拠を示すと、バイヤーや営業にとって意思決定がしやすくなります。

これらの判断軸を定めたうえで、個別SKUの換算マスターと歩留まりデータを当てはめると、現場で使える原価試算に落とし込めます。

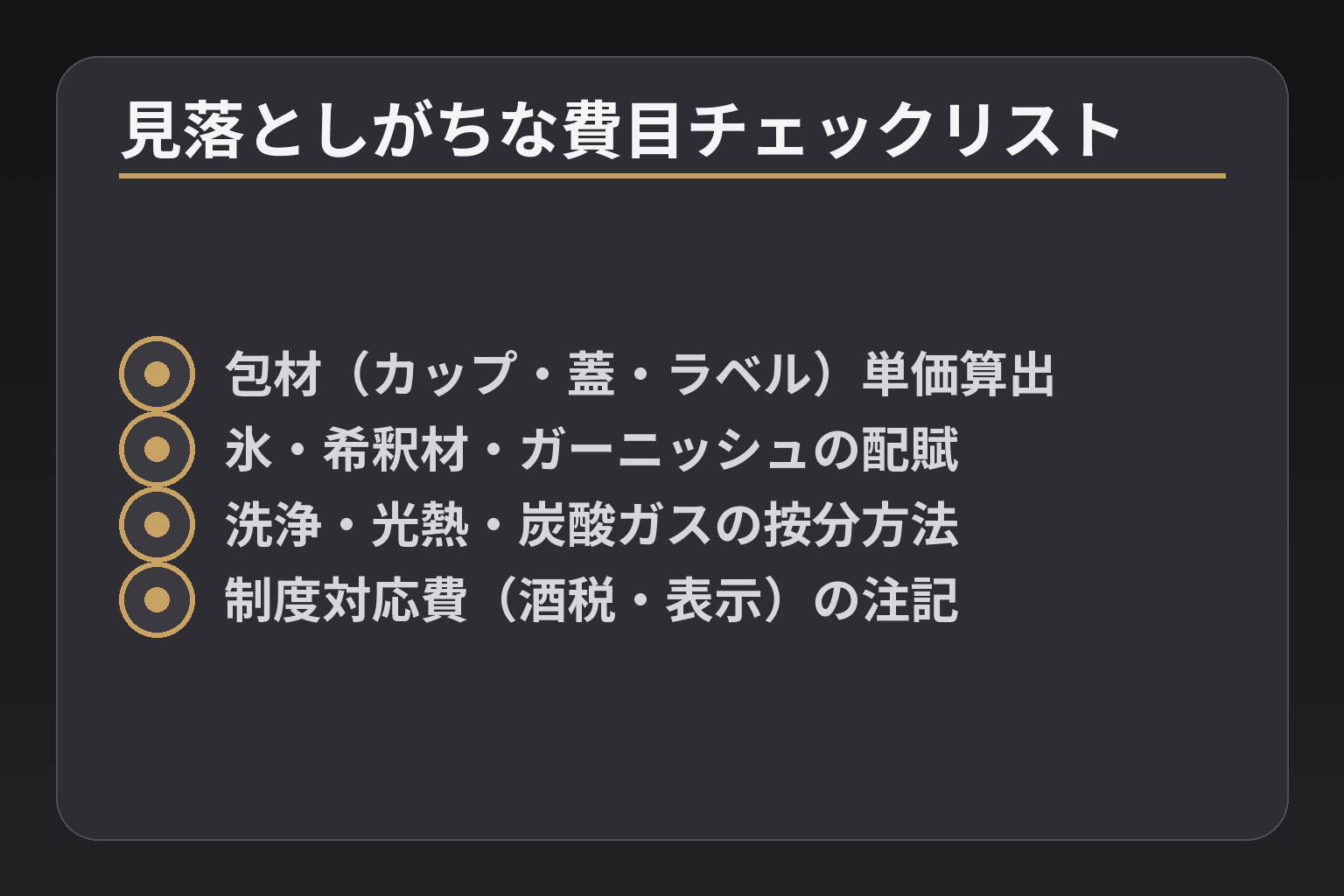

見落としやすい費目を入れると、原価率は現場で使える数字に近づく

原価試算から小さな費目と間接費を排除すると、企画段階の数字は見かけ上よくても現場で再現できないため、包材・消耗品・間接費・制度対応コストを必ず1杯原価に配賦しておく必要があります。

- テイクアウト/物販で発生する包材費は1杯あたりで算出して原価に組み込む

- 洗浄・炭酸ガス・光熱など間接費は用途別に按分ルールを決めて試算に反映する

- 販促・飲み放題・制度対応(酒税・表示等)は別建てのシミュレーションで採算性を検証する

テイクアウトやRTD提案では、容器・蓋・ラベルの扱いが採算を左右する

包材は単価が小さく見えても大量販売では累積コストになり、1杯原価に含めるか別建てにするかで採算が変わるため、導入時点で明確に扱いを決める必要があります。

実務的には、各包材の「発注単価」「ロス率」「1使用あたり個数」を基に1杯当たり単価を算出します。例えばカップ10円、蓋4円、ストロー1円の合計を1杯原価へ加える運用が典型です。物販化(RTD)を想定する場合は、流通先の返品・棚割条件や最小発注単位による単価差も並記しておくと営業折衝がスムーズになります。

洗浄・炭酸ガス・光熱などの間接費は、目的別に按分ルールを決める

間接費は計上基準が曖昧だと部署間で齟齬が生じるため、按分のルール化が必須です。

按分の実務ルール例は「稼働時間比」「座席比」または「販売数量比」のいずれかを選び、プロジェクトごとに統一して適用します。小ロットで高頻度に使う設備(泡機、炭酸充填器など)は使用量ベースで配賦し、共用設備は稼働時間ベースで配賦すると現場説明がしやすくなります。経理と合意したルールを稟議資料に明記してください。

キャンペーン値引きや飲み放題は、平時原価率と分けて管理する

販促時の価格下落は実効原価率を大きく上昇させるため、販促シナリオごとの採算を事前に算定しておくことが必要です。

飲み放題や割引イベントでは、想定消費量(カテゴリ別の平均杯数)×各杯の実効原価で「1人当たり原価」を算出し、販促価格と比較します。過去データがない場合は類似業態の実績かパイロット運用で初期値を取り、実測で更新する運用が現実的です。

酒税や表示ルールなど制度面の確認は、商品化段階で原価に含める

アルコール飲料は税区分や表示要件によって製造・流通コストが変わるため、法務・品質保証と連動してコスト影響を見積もる必要があります。

酒税は品目・アルコール度数等で課税が異なるため、商品仕様が確定した段階で税務の前提条件を確認してください。出典:国税庁(酒税)。表示や容器に関する法規制も包材選定に影響するため、制度対応コストを初期試算に含めた提案を用意すると審査が通りやすくなります。

これらの見落とし項目を整理・数値化すれば、SKUごとの総原価が現場運用に即した形で確定し、次はその数値をテンプレ化してKPIやPOS連携に落とし込めます。

原価率を改善するには、処方変更より先に設計順序を見直す

原価改善は「何を触るか」ではなく「どう順序立てて検証するか」で成功確率が変わるため、ポーション・標準化→価値を落とさない置換→価格・販促設計の順で意思決定を進めるのが実務的です。

- 分量のばらつきを抑えるためのポーション設計と計測ツールを優先する

- 味の核心を守りつつ、影響が小さい成分からABテストで置換を試す

- 高原価素材は限定化や課金で収益に組み込み、販促設計まで含めて評価する

まず効くのは、ポーション設計とレシピ標準化の徹底

分量のばらつき抑止は即効性が高く、味と原価の両面で改善効果が出る投資になります。

実務では「計量器具の統一」「1杯あたり±許容範囲の設定」「仕込みバッチ化」をセットで導入します。例えば注射器型ディスペンサーや定量ポンプの導入で注液ぶれを±1–3%に抑えられれば、原料ロスと原価変動が明確に減ります。初期投資は発注量と回収期間で見せ、導入後は日報で実使用量をトラックして標準値に差し替える運用にすると製造・営業とも合意しやすくなります。

次に見るべきは、原料置換ではなく“価値を落とさない置換”の余地

最初から主原料を切るのではなく、味の「寄与度」が低いコンポーネントから置換検証を行うのが安全です。

小さな配合差でもペアリングや消費者印象が大きく変わるため、ABテスト設計を必須にすることが判断基準です。具体的には①官能要素の分解(酸味、甘味、香りの寄与を評価)→②置換候補(酸源の種類、濃度微調整など)で比較→③費用差を併記したコスト比較表で採否を決定します。飲食現場での実例として、同一食材でも調味成分の変更がペアリングを変える観察があり、こうした実験的アプローチは有効です(参照:TasteLink Journalの取材事例)。TasteLink Journal(大越氏の事例)

高原価素材は、限定化・アップチャージ化で守る方法もある

高価な素材を無条件で省くとブランド価値を損ねるため、限定商品やトッピング有料化で収益化する選択肢を用意します。

意思決定の実務基準は「素材コスト差に対する売上波及効果」。簡易計算式として「追加コスト<(来店増×客単価増+追加セット売上)」が成立するかを試算します。成立しない場合は限定販売、別ライン化、トッピング課金などを提案し、企画書では月間想定販売数と併せて貢献試算を提示してください。

販促設計まで含めると、原価率改善は売上改善に転換できる

原価を下げるだけでなく、販促・品揃えで客単価を上げる視点を同時に設計すると効果が倍増します。

例えば低原価の“2杯目クーポン”やフードセット化で粗利を補填する設計は、製造側の負担を増やさずに収益を改善します。提案資料には「販促シナリオ別の採算表(通常時/販促時)」を添付し、営業・販売のKPI(想定CVR、客単価上昇)と結び付けて示すと現場導入の合意が得られやすくなります。

こうした設計順序が固まれば、個別原料の換算と歩留まりデータを当てはめて1杯の実運用原価を確定できます。

企画書で通る原価率資料は、計算表より“判断材料の並べ方”が重要

原価の計算結果だけを示すより、粗利の貢献・感度・運用前提を並べて提示すると意思決定が速く、導入後の乖離も減らせます。

- 1杯粗利×想定販売数で月間貢献を示す(原価率はその背景説明として併記)

- 『現行品/競合想定/改善案』の3列比較で意思決定軸を可視化する

- KPI(商品別原価率・日次ロス率・想定回転)まで繋げて運用負荷を見せる

社内提案では、原価率単体ではなく粗利額と想定販売数を並べる

意思決定者は「%」よりも「数字で残る利益」を重視するため、原価率に加えて1杯あたりの粗利・月間想定販売数・月間想定粗利を必ず並べてください。具体的には「売価/原価/1杯粗利/想定販売数(月)/想定月間粗利」を1行で示し、最悪・想定・良好の3シナリオでレンジ提示すると妥当性が伝わります。採否判断は、月間想定粗利が配分される販促費や導入コストを回収する期間で二分すると実務的です。

比較表は『現行品』『競合想定』『改善案』の3列で作ると説得しやすい

比較表は意思決定の速さを左右します。並べる項目は売価、原価率、1杯粗利、包材費、歩留まり(%)、導入リスク(教育・設備)です。差分は絶対値と%の両方で示すと、価格調整や代替案の影響が一目で把握できます。さらに敏感度として、歩留まりが±5ポイント変動した場合の月間粗利変化も併記すると、リスク許容の判断材料になります。

POS・在庫・発注データとつながるKPI設計まで示すと、導入後の運用が見える

導入審査では「導入後にどう管理するか」が重要になるため、試算表に紐づくKPI(商品別原価率、日次ロス率、販売速度=売上/在庫、FD比)をセットで示します。たとえば商品別原価率が目標を超えた場合のアラート条件や、日次ロス率が閾値を超えた際の改善アクション(計量器具見直し、仕込み方法変更)をワークフローで提示すると現場の合意が得やすいです。

テンプレ化すべきなのは計算式より、入力項目の粒度である

計算式は普遍でも、入力項目の粒度(仕入規格、使用量、歩留まり、包材単価、補正率)が揃っていなければ再利用できません。テンプレはこれらを項目化し、各セルに根拠(発注単価、実測ロス、器具仕様)を付ける形にしてください。実務的には「店舗での試作検証→メーカーで量産試算」のワークフローを組み入れると精度が上がります。店舗検証で得られる歩留まり・オペレーション差を取り込めば、量産試算の不確実性が減り、稟議の説得力が高まります(参考:TasteLink Journalの取材記事)。TasteLink Journal(前田氏の示唆)

こうして並べた判断材料を使えば、単なる「原価率の良し悪し」から脱し、採用後の運用と収益改善まで視野に入れた提案が可能になります。

よくあるQ&A

- mlをgに換算するときの実務的な注意点は何ですか?

- 液体は比重で換算し、原料ごとに「仕入規格(比重または固形分)→希釈倍率→1杯使用量」を基に1杯当たり単価を出してください。 補足:水は1ml=約1gですが、糖度やアルコールを含む原料は比重が変わるため、仕入伝票やMSDSの比重欄を参照し、テンプレに「比重」「希釈後体積」を明記しておくと再計算が不要になります。

- 氷や希釈による原価配分はどう計上すればよいですか?

- 氷・希釈液は1杯当たり実使用量で原価に含め、業態や提供方法(ロック/ソーダ割など)ごとに補正係数を設定してください。 補足:氷は溶け率や提供温度で変わるため簡易係数(例:提供時の溶解を見込んで1杯=実投入量×1.1)を置き、希釈液は希釈後の最終体積で単価を算出すると現場誤差が減ります。

- カップや蓋、ストローなど包材は原価にどう含めればよいですか?

- 包材は「発注単価/ロス率/1使用あたり個数」で1杯単価を算出し、テイクアウトやRTDは必ず1杯原価に含めてください。 補足:流通最小ロットや返品条件で単価が変わるため、提案資料では複数シナリオ(店舗供給・卸売・EC)別に包材単価を示すと営業折衝がスムーズになります。

- 洗浄や光熱、炭酸ガスなどの間接費はどの基準で按分すべきですか?

- 設備の専有度や利用形態に応じて「使用量」「稼働時間」「販売数量」のいずれかで按分ルールを決め、経理と合意のうえ運用してください。 補足:共用設備は稼働時間比、専用設備や消耗資材は使用量ベースで配賦する運用が説明性・実行性ともに高く、稟議資料に按分根拠を明記しておくと承認を得やすいです。

- 仕入ロットと販売単位が異なる多材料ドリンクの歩留まり計算手順は?

- ステップ的に「仕入量→可用量(可食率)→加工ロス→希釈・混合での最終提供量」を順に計算し、各段階のロス率を乗じて1杯原価を算出してください。 補足:工程ごとに実測ロスを記録する台帳を用意すると精度が上がります。試作段階は代表値で算出し、導入後30日程度で実測値に差し替える運用が現場で実行されやすいです。

- POSや在庫データと原価を連携させるには何を準備すべきですか?

- 商品マスターに「原料単価」「1杯使用量」「歩留まり」「包材単価」を属性として持たせ、POSの販売実績と紐付けることで商品別原価率を自動算出できます。 補足:短期運用は日次で売上と発注を突合し、月次で原価率レポートを作成するのが現実的です。POS導入や連携の効用についての参考情報はPOSベンダーの解説が役立ちます。出典:NECモバイルPOS

- アルコール飲料を扱う際に企画段階で確認すべき税制や表示要件は何ですか?

- 企画時点で酒税の品目区分・税率と表示義務(アルコール度数表示など)を確認し、税務や品質保証とすり合わせて原価に制度対応コストを含めてください。 補足:酒税は品目・製法・度数で異なるため、商品仕様確定時に税務部門へ照会する必要があります。制度の基礎情報は国税庁の酒税ページを参照してください。出典:国税庁(酒税)

- 企画書で原価率を説得力ある形で示すには何を必ず入れるべきですか?

- 「売価/原価/1杯粗利/想定販売数(月)/想定月間粗利」の表と、現行品・競合・改善案の比較表、及び歩留まり感度(±の影響)を必ず添えてください。 補足:加えて包材扱い、間接費の按分前提、販促時シナリオ別の採算を示すと決裁者は判断しやすくなります。簡易的な感度表(歩留まり±5%での粗利変化)を入れるとリスク評価が速まります。

「おいしい」を「売れる」へ。食のプロの知見を、商品開発に。

TasteLinkの「ChefDeck」は、ミシュランシェフをはじめとする食のプロの知見とAIを組み合わせ、商品アイデアからレシピ・仕様・原価のたたき、販促案までの一次案を数分で提案するサービスです。「差別化が難しい」「試作がなかなか進まない」「社内を説得する根拠が足りない」——そんな商品企画・開発の現場を、根拠つきの開発資料でうしろから支えます。