原価計算×食品製造 実務で使う設計と改善法

原価/配合

2026.07.09

原価計算×食品製造 実務で使う設計と改善法

原価計算は商品企画の採算可否を左右する基盤であり、歩留まり・配賦・標準原価の設計を企画段階で確定することで、試作から量産に移る際のコスト乖離と経営層説得の負担を減らせます。実務では100kgロット等の具体数値ワークスルー、配賦ルールの先出し、現場データ設計が即効性のある改善策になります。

- 歩留まり・規格外・賞味期限ロスを実測して歩留まり原価を算出する(例:100kgロットでの投入量→出来高→歩留まり率を明示する)

- 原価表をExcelで設計し、入力セル/計算セル/マスタを分離して歩留まり・包材入数・ロットサイズ・配賦率を変数化する

- 共製造・副産物の配賦ルールを定め、主製品と副産物の原価按分および評価方法を企画段階で固定する

- 製造間接費の配賦方式(直接配賦・段階配賦・ABC)を運用負荷と精度で比較し、自社に続けられる基準を選定する

- 原料高騰・歩留まり悪化・生産量低下の3条件による感応度分析を作り、経営層向けの価格転嫁/仕様変更シナリオを用意する

食品製造の原価計算は、商品企画の精度を左右する基盤です

原価計算は企画段階で仕様・ロット・価格の“実現可能性”を確定し、量産時のコスト乖離や経営層への説明コストを抑える判断装置として機能します。

- 歩留まり後単価・最小ロット・包材単位を明記して見積原価を作る

- 配賦ルール(労務・間接費の基準)を企画段階で固定する

- 原料高騰・歩留まり悪化・生産量減少の想定を入れた感応度表を作る

食品メーカーで原価計算が必要なのは、売価決定より先に“成立する商品か”を見極めるためです

企画の成立性は「原料調達の実効コスト」「製造工程での再現性」「販売計画の現実性」の三点で判断できます。まず歩留まり後単価を先に算出することが重要で、見かけ上の仕入単価ではなく「出来高1kgあたりの材料コスト」に直して評価してください。次に工程面では段取り時間、必要設備、包材充填条件などが仕様実現性を左右するため、試作で確認した実作業時間を見積表に入れます。販売面ではチャネル別の想定販売数量と販促投下額を組み合わせ、期首にブレークイーブン到達数量を示せる資料を用意すると経営判断が速くなります。企画書には見積原価表、感応度分析、必要設備リストを必ず添付してください。

製造原価と売上原価の違いを理解すると、企画段階の数字の見方がぶれにくくなります

製造した分を対象とする「製造原価」と、販売した分を対象とする「売上原価」は用途が違うため混同すると採算判断が歪みます。企画段階では在庫評価で揺れる会計数値をそのまま提示せず、管理目的の“製品別採算”を別に作るのが実務的です。回避策は二本建ての報告書で、①企画用の見積原価(出来高ベース)と②決算用の会計数(仕掛・棚卸調整を含む)を並列で示すこと。発売後は定期的に見積→標準→実際の差異表でギャップと原因を示し、仕様変更や価格改定の根拠に使います。

材料費・労務費・経費の3要素は、商品仕様のどこに効くかまで分けて見ると使いやすくなります

仕様変更がどの費目に効くかを先に分けると議論が早く進みます。材料費は原料の等級や歩留まりで左右され、包材サイズや多段包装もここに乗ります。労務費は段取りや充填手数、検品工程の人時が決め手で、限定品の小ロットは単位当たりの人時が跳ね上がりやすい点に注意が必要です。製造経費(光熱・減価償却等)は稼働率と結びつくため、量産前提の前提条件を書き出し、少ロット時の固定費負担を明示してください。労務費と製造経費は配賦ルールを先に決めることで試作ごとの比較が可能になります。

実際原価・標準原価・見積原価は、同じ“原価”でも使う場面が違います

見積原価は企画承認用、標準原価は管理と差異分析用、実際原価は決算・精算用と位置づけて運用を分けてください。標準原価は現場で再現可能な条件値(歩留まり、標準作業時間、標準ロット)を用いて設定し、差異発生時のアクションライン(何%の差異で調査・何%で仕様改定提案)を社内合意しておくと運用が安定します。商品開発段階で提示するのは原則「見積原価+感応度(最悪ケース・想定ケース)」とし、発売後のレビューで標準値を確定していく流れが現場負荷を抑えます。

これらの基盤が整うと、歩留まりとロスの精緻化が原価精度改善の最短ルートであることが明確になります。

食品製造の原価計算は、歩留まりとロスをどう扱うかで精度が決まります

歩留まり・規格外・賞味期限ロスを原価に適切に取り込めないと、見積段階の粗利が大きく乖離し、企画承認後の仕様変更や値上げ交渉で負担が増えます。実務的には「歩留まり後単価を基準にする」「ロス発生源ごとのコストを分解する」「感応度を想定した見積を作る」ことが精度向上の要です。

- 出来高1kgあたりで材料費を再計算し、見かけの仕入れ単価に惑わされない

- 規格外・廃棄・返品それぞれに処理コストと歩留まり影響を割り当てる

- 季節・原料価格変動・生産量変化を想定した感応度表を企画資料に添付する

歩留まりは“原料がいくらか”より“製品として何kg残るか”で管理すると実務に効きます

製品採算は投入原料の単価ではなく、出来高1kgあたりで評価するのが実務の基準です。歩留まり率(出来高÷投入量)を最初に算出し、仕入価格を歩留まり率で割った歩留まり後単価を見積表の材料欄に置いてください。現場データが乏しい場合は試作複数回の平均値を使い、試作と量産で差が出たら差異要因(温度、切り方、バッチ処理の順序)を特定して標準値を更新します。

チェック項目:試作データ→出来高→歩留まり率→歩留まり後単価の順で表に落とし、企画承認の根拠にすること。

賞味期限ロスと規格外ロスは、営業計画と一体で見ないと原価が実態とかみ合いません

廃棄や返品は単に材料コストを増やすだけでなく、安全在庫や販促の追加費用を押し上げます。売場別の販売スピードを想定し、チャネルごとに発生しやすいロス率を設定して見積に反映させてください。落とし穴は「平均ロス率だけを貼る」ことで、季節品や賞味期間が短いSKUでは過少評価になりがちです。

回避策はチャネル別の最小ロット・発注頻度・陳列回転を組み合わせたロス試算を作ることと、必要ならパッケージ最適化(小分け、個包装)でロスを下げる投資対効果を提示することです。

副産物と共製造品の扱いは、製造設計と原価配賦で判断基準が変わります

一つの仕込みから複数SKUや副産物が出る場合、主製品へ全コストを掛けると採算判断を誤ります。実務では副産物の回収可能性(市場価格)と処理コストを見積り、売上寄与度に応じて按分する方法が現実的です。按分基準は出来高比・投入原料比・工程負荷比などから選び、企画段階に仮ルールを明示しておくと後の差異分析が楽になります。

具体的な判断軸は「副産物の市場化可能性」と「追加処理コスト」の二点です。どちらが低ければ副産物は内部廃棄コストとして扱い、SKU設計を見直します。

季節変動を前提にした感応度分析を用意すると、経営層の合意形成が速くなります

青果・水産等は歩留まりと仕入価格が季節で大きく変わるため、企画資料に原料高騰・歩留まり悪化・生産量低下の三ケース(想定/悪化/最悪)を入れた感応度表を付けてください。提示する数値は変動要因ごとに売上・粗利がどう変わるかを示し、値上げ・仕様変更・販路調整の判断基準を数値化します。

次の一手:感応度結果から優先的に試す改良(配合見直し・歩留まり改善工程の投資・包材変更)を一つ選び、費用対効果を示す試算を作ること。

未利用・規格外原料はコスト低減だけでなく新たな付加価値設計の機会を生みますが、選別・加工・衛生コストを含めたトータル原価で評価する必要があります(参考:TasteLink Journalの取材記事)。

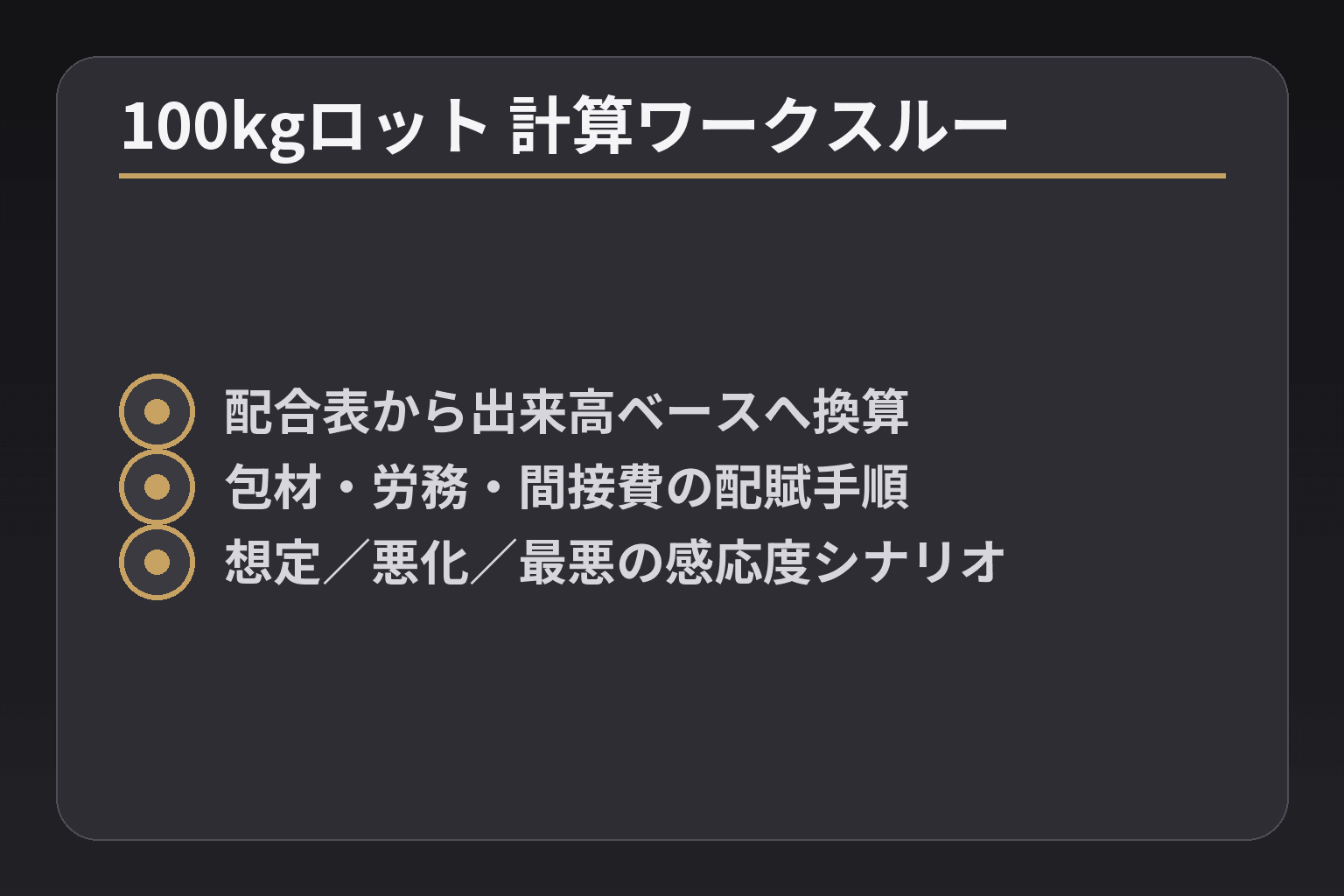

商品企画で使える原価計算の手順は、100kgロットで分解すると理解しやすいです

100kgロットを前提に配合・歩留まり・労務・経費の順で積み上げると、企画段階で実行可能性と採算リスクを数値で示せます。具体的なワークスルーは見積精度を高め、仕様決定や経営層向けの感応度資料にそのまま使えます。

- 配合→歩留まり反映→出来高で材料費を換算する(歩留まり後単価)

- 包材・労務・製造経費を定めた配賦ルールで按分し、完成数量で割って単位原価を算出する

- 想定ケース(想定/悪化/最悪)で感応度表を作り、価格転嫁や仕様選択の根拠にする

見積原価は、原料配合表から“仕込み前”ではなく“出来高ベース”で作ると精度が上がります

配合表の原料量をそのまま単価に掛けるのではなく、仕込みの損耗やトリミング・加熱減耗を反映した出来高で材料費を按分するのが実務の鉄則です。例えば歩留まり率を用いて「歩留まり後単価=仕入単価÷歩留まり率」で換算し、見積材料欄に入れてください。再現性を高めるためにレシピの標準化(工程順や加熱条件、切り方の統一)を並行して進めると、試作と量産の差が小さくなります。標準化の考え方は冷凍・ミールキットの現場で実績があり、再現性をKPI化することで標準原価設定が容易になります(参考:TasteLink Journalの取材記事)。

100kgロットの計算例を置くと、歩留まり反映後の単位原価が見えるようになります

実務で説得力を持たせるには数値例が有効です。例:投入原料100kg、仕入単価500円/kg、歩留まり65%だと出来高は65kg、歩留まり後材料費は(100kg×500円)÷65kg=約769円/kgとなり、見かけの500円/kgより差が大きく出ます。ここに包材(例:50円/食)と労務按分、製造間接費按分を加え、最終的な完成単位(例:1食200g)で割れば企画提示用の単位原価が得られます。数式と表を一枚にまとめることで、経営層は仕様変更や値上げのインパクトを瞬時に把握できます。

労務費と製造経費は、実績集計より先に配賦ルールを固定したほうが比較しやすくなります

労務や間接費の按分基準はライン時間・作業人時・機械稼働時間など複数ありますが、精度と運用性のバランスで選ぶのが実務的です。小ロットで手作業比率が高ければ人時ベース、機械主体なら機械稼働時間ベースが合います。頻繁に基準を変えると改善効果が測れないため、企画承認前に仮ルールを文書化しておき、発売後に実績で検証・更新する運用を推奨します。

原価表はExcelでも作れますが、セル設計を誤ると試作のたびに崩れます

実務で使える原価表は「マスタ(材料単価等)」「配合・バッチ計算」「配賦(労務・間接)」「出力(単位原価・感応度)」のタブ分けが必須です。入力セルと計算セルを明確に分け、歩留まり率、包材入数、ロットサイズ、配賦率は変数化して上段にまとめておくと使い回しが効きます。バージョン管理と変更履歴は企画承認の証跡としても重要です。テンプレ化すると試作担当者が同じ手順で数値を作れるため、標準原価化への移行もスムーズになります。

この手順で得た単位原価と感応度表は、配賦方式の最終選定と差異分析に直接つながります。

食品製造で配賦を外すと、売れている商品の採算判断を誤ります

製造間接費を配賦せず直接費だけで採算を判断すると、工程負荷の高いSKUや小ロット品の実際の原価が過小評価され、結果として不採算商品の継続や誤った値付け判断を招きます。

- 段取り・洗浄・検査などの非稼働時間を配賦項目に含める

- 候補となる配賦基準を運用負荷と精度で比較して選定する

- 配賦を反映したフルコストでSKU別貢献を算出し、SKU整理や値付けに使う

配賦基準は継続可能な指標を優先して選ぶのが現実的です

最も理論的に正しい基準が必ずしも現場で続くとは限りません。判断軸はデータ取得の容易さ、配賦が反映する差異の大きさ、改善アクションに直結するかどうかの三点です。たとえば手作業比率が高いラインでは人時ベース、機械比率が高ければ機械稼働時間ベースをまず採用し、入力負荷を見て段階的に精度を上げる運用が現実的です。まず継続できる基準で運用を回し、効果が大きい箇所から改善することが重要です。

直接配賦・段階配賦・ABCの違いを押さえると適用範囲が明確になります

直接配賦は実装が容易で小規模向け、段階配賦は部門間の費用関係を整理する際に有効、ABC(活動基準原価計算)は工程多様性が高い場合に精度を出せます。ABCは高精度だがデータ整備と入力工数が増えるため、SKU数や工程複雑度を基にパイロット導入を検討すると失敗リスクを抑えられます。経営層には導入コストと期待される改善幅を合わせて提示してください。

多品種小ロットでは段取りや洗浄時間を見ない原価は現場実感とずれます

限定品や季節品の多いラインでは段取り替えや洗浄の頻度が原価に与える影響が大きく、これを無視すると小ロット品のコストが過小評価されます。段取り時間をロット単位で記録し、段取り回数を生産数に按分するか、段取り専用の固定費プールを作って配賦する運用が実務的です。段取り・洗浄時間はSKUごとに可視化し、企画段階で前提値として提示すると社内合意が取りやすくなります。

配賦見直しは値上げ判断だけでなくSKU整理の根拠にもなります

配賦を反映したフルコストで貢献度を再算出すると、売上はあるが工程負荷で利益を圧迫しているSKUが明確になります。こうした可視化をもとに終売・統合・仕様簡素化の選択肢を経営に提示すると、数字に基づく判断が可能になります。配賦ルールを定着させた後は、標準原価との差異分析を通じて改善項目を実行段階へ落とし込みましょう。

標準原価と実績差異をつなぐと、原価計算は“管理資料”から“改善資料”に変わります

標準原価と実際原価の差異を原因レベルまで分解して運用すると、単なる月次報告が製造改善や仕様改定、価格政策の実行につながる実務ツールになります。

- 標準値は現場で再現可能な条件で設定し、その前提を企画書に明記する

- 差異を「材料差異」「歩留まり差異」「操業差異」に分解して原因ごとの対策を決める

- 再発する差異を優先課題にし、改善効果を数値で追える仕組みを作る

標準原価は企画段階の理想値ではなく現場で再現できる基準値にする必要があります

標準原価が過度に楽観的だと、発売後に毎月差異の穴埋めが必要になり開発部門の信頼が低下します。現場と合意した歩留まり、標準作業時間、標準ロットを入力値として固定し、企画承認時にはこれらの前提を明文化してください。現実的な前提は試作やパイロット生産で取得したデータを基に作成し、承認後に変更が必要な場合は差異原因と改定理由をセットで記録する運用が有効です。

差異は材料差異・歩留まり差異・操業差異に分けると、打ち手が明確になります

差異を項目別に分解すると、値上げで対処すべきか製造改善を優先すべきかの判断が速くなります。具体的には材料差異(仕入れ価格の変動)、歩留まり差異(出来高低下)、操業差異(段取り時間増・検品増加)に分け、それぞれに標準対応を定めます。実効的な分解は、改善アクションの優先順位を決める判断基準になるため、差異表には必ず期待される改善案と見込み効果の欄を付けてください。

商品開発担当者が見るべき差異は、単月のズレより“再発するズレ”です

一過性の原料価格変動と設計上の構造的ズレを区別することが重要です。単月で終わる差異は外部ショックや調達のタイミングで説明可能ですが、同じ工程や素材で継続的に差異が出る場合は設計見直しの合図です。企画側は発売後レビューで3期程度の差異トレンドをチェックし、再発傾向が見られたらフォーミュラ変更/工程改善/包材変更いずれかの提案を数字とともに示してください。

差異分析は値上げの根拠だけでなく、仕様見直しの優先順位付けにも使えます

差異を分解して因果を示せれば、経営層への価格転嫁案も説得力を持ちますが、それだけに留めず仕様変更やSKU整理の根拠にも活用してください。例えば歩留まり悪化が主要因であれば工程投資の試算を、材料高が主因であれば代替材テストのROIを提示する等、差異ごとに最短で効果が見込める対策を一案ずつ用意すると承認が取りやすくなります。

こうして差異を“見える化→原因特定→対策実行→効果検証”の循環に組み込めば、原価計算は継続的な改善を導く実務ツールになります。

原価計算の運用を仕組みにするなら、食品向けERPと現場データ設計が分かれ目です

原価計算を単なる月次業務で終わらせず改善に使うには、食品向けERPでデータを一元化するか、Excel運用で必要最小限の現場データを設計するかの切り分けを明確にし、それぞれで運用ルールを決めることが成否を分けます。

- ERP導入は「差異の原因まで辿れる」かを判断軸にする

- 現場で取るべきデータは差異に直結する項目に絞る

- 投資対効果は「商品判断の精度向上」で示して承認を得る

ERP導入の判断軸は、単に「見える化するか」ではなく「差異の原因まで追えるか」です

集計だけのツールだと経営層への説明材料には弱く、ロット単位・工程別のデータを辿って材料差異や操業差異の原因を特定できることが重要です。食品業向けの基幹システムは標準原価と実績比較、歩留まり管理、ロット・賞味期限管理などを備え、これらが連動すると差異解析の出発点が自動化されます。出典:スーパーカクテルCore FOODs(内田洋行)

食品向けシステムで優先したい機能はロット管理・歩留まり設定・工程別原価・賞味期限管理です

これらが揃うと「どのロットで誰が何をした結果、歩留まりが落ちたか」を追跡でき、企画側が製法変更や原料変更の効果予測を数字で示せます。導入時は必須機能を優先ランク化し、まずはコア機能で運用を開始、運用が回れば段階的に棚卸・分析機能を追加する手順が現実的です。

現場で取るデータは差異に直結する項目に絞ると運用が続きます

歩留まり・投入量・出来高・段取り時間・廃棄量など差異の直接原因となるデータに絞り、入力は最短フローにしてください。全てを細かく取ろうとすると現場負荷でデータが破綻します。現場入力は試作→パイロット→本生産の段階で必要データを増やす段階導入が望ましく、初期は自動取得できる機械データと目視で取りやすい指標を優先します。

経営層への提案は「月次の早さ」より「商品判断の精度」を示すと通りやすい

システム投資や運用変更を説得する際は、値上げ判断やSKU整理をどれだけ迅速かつ正確に行えるようになるかを示すと効果的です。感応度シナリオ(原料高・歩留まり悪化・生産量低下)で粗利の変動幅を示し、ERP導入/現場データ整備の費用対効果を具体的な改善事例と数値で提示してください。

この設計を固めると、次は配賦方式の選定と差異分析の運用設計へとスムーズに移れます。

よくあるQ&A

- 100kgロットのバッチで、試作→見積→量産まで使える原価計算の簡潔な手順は何ですか?

- 投入量→歩留まり→出来高で材料費を換算し、その後包材・労務・間接費を所定の配賦ルールで按分して単位原価を出します。 補足:実務手順は(1)配合表で投入量を確定、(2)試作で出来高を測り歩留まり率を算出、(3)歩留まり後単価=(投入量×仕入単価)÷出来高で材料費を換算、(4)包材費を完成単位へ割付、(5)労務は人時×単価で計上、(6)間接費は事前決定の基準で配賦、(7)完成単位で割って単位原価を算出します。企画書には前提(歩留まり、段取り時間、包材入数)を明示してください。

- Excelで使える原価テンプレの設計で絶対に守るべき作り方は?

- 入力セルと計算セルを明確に分け、マスタ(単価等)/計算/出力のタブ構成にすることが必須です。 補足:歩留まり率、包材入数、ロットサイズ、配賦率は変数として上段に置き、計算は参照で行うと使い回しが効きます。差異分析用に「標準値」「実績値」「差異」の出力を用意し、バージョン管理と変更履歴欄を設けると承認プロセスでの説明が楽になります。

- 副産物(ジョイントプロダクト)が出る場合、原価配分はどう決めればよいですか?

- 副産物の販売可能性と追加処理コストをまず評価し、それに応じて按分基準(出来高比、原料比、工程負荷比など)を選びます。 補足:副産物が販売可能なら販売価値を按分し、販売が難しければ処理コストを含め主製品へ按分する。按分ルールは企画段階に仮ルールを置き、発売後に実績で検証・調整するのが現実的です。会計処理は経理と事前合意を取ってください。

- 製造間接費の配賦基準は直接配賦・段階配賦・ABCのどれを選ぶべきですか?

- SKU数や工程の複雑さ、データ取得負荷に応じて選び、まずは継続可能な基準から始めるのが実務的です。 補足:直接配賦は実装が容易で小規模向け、段階配賦は部門間の関係を整理する際に有効、ABCは精度が高い反面データ整備と入力工数が増えます。ABCを採る場合は局所的にパイロット導入し費用対効果を検証する手順が推奨されます。

- 歩留まり変動や季節変動を織り込んだ感応度分析はどう作れば企画に使えますか?

- 主要変動要因(原料価格・歩留まり率・生産数量)を想定シナリオ(想定/悪化/最悪)で設定し、粗利変動を示す表を作ります。 補足:各シナリオで出来高・歩留まり後単価・固定費負担を算出し、ブレークイーブンや価格転嫁の閾値を示してください。経営層向けには「何%の原料高で値上げが必要か」「どの改修で何%改善するか」を一枚で見せると説得力が高まります。

- 製造現場で最低限取るべきデータとKPIは何ですか?

- 投入量、出来高(完成重量・個数)、廃棄量、段取り時間、稼働時間は必須の実測KPIです。 補足:これらをロット単位で記録すると歩留まり率、段取り効率、標準作業時間差異が算出でき、差異分析の出発点になります。可能な項目は機械信号やバーコードで自動取得すると現場負荷が下がります。

- ERP・原価管理システムの選定で食品固有にチェックすべき項目は何ですか?

- ロット管理、賞味期限管理、歩留まり設定、工程別原価、トレーサビリティの有無を最優先で確認してください。 補足:これらが揃うと実際原価と標準原価の突合せや差異追跡が容易になります。さらに配賦ルールの柔軟性、帳票出力・BI連携、段階的導入のしやすさも評価軸に入れて選定すると実運用での障壁が下がります。出典:スーパーカクテルCore FOODs(内田洋行)

- 経営層向けに提示する「価格転嫁シナリオ」に最低限入れるべき要素は何ですか?

- 感応度別の粗利変動、想定販売数量、代替案ごとの費用対効果を必ずセットにしてください。 補足:具体的には(1)原料高率別の粗利推移、(2)値上げ幅と想定数量変化、(3)製法・包材変更の改善見込みと投資回収期間を提示します。数値で示すほど経営判断は速くなります。

- 標準原価の見直し頻度はどの程度が実務的ですか?

- 安定商品は四半期ごと、原料変動が大きい商品や新商品は月次での見直しが望ましいです。 補足:見直しは定期スケジュールに加え、原料10%以上の変動や継続的な歩留まり差異などの事象トリガーで行い、変更時は前提値と差異原因を記録して履歴管理してください。

「おいしい」を「売れる」へ。食のプロの知見を、商品開発に。

TasteLinkの「ChefDeck」は、ミシュランシェフをはじめとする食のプロの知見とAIを組み合わせ、商品アイデアからレシピ・仕様・原価のたたき、販促案までの一次案を数分で提案するサービスです。「差別化が難しい」「試作がなかなか進まない」「社内を説得する根拠が足りない」——そんな商品企画・開発の現場を、根拠つきの開発資料でうしろから支えます。