食材の原価計算を実務で使う方法と精度を上げる視点

原価/配合

2026.06.27

食材の原価計算を実務で使う方法と精度を上げる視点

食材の原価計算は単なる材料費の合算ではなく、BOM・包材・物流・間接費を含めた製品単位の採算設計に落とし込み、試作段階で量産リスクと版替えコストを抑えることで企画の稟議通過率を高められます。正確な歩留まりとスケール前提を入れた原価試算は、価格変動時の対応を容易にします。

- 厨房レシピをBOMに変換し、仕込みロス・バッチ最小単位・副産物の扱いを明確化する

- 包材・ラベル・外装および冷凍・冷蔵の物流費を個別費目で見積もり、製品単位のフルコストを算出する

- 製造間接費・品質検査・設備償却の配賦ルールを設計し、SKUごとの間接費負担を見積もる

- ロットサイズ別の単価モデルを設計し、少量テストと本生産での単価差を試算する

- 主要原料・包材の価格変動に対する感度分析を準備し、採算ラインと値上げ耐性のシナリオを用意する

食材の原価計算はレシピ単価だけでなく、商品化判断までつなげて見る

食材の原価計算はレシピの材料費を出すだけでなく、量産前提(ロット・歩留まり)、包材・物流・間接費を含めた製品単位の採算設計に落とし込むことで、企画の採否・売価設計・改廃判断が現実的かつ説得力を持ちます。

- BOMと試作前提を揃えて、量産で発生する追加コスト(仕込みロス・バッチ最小単位)を最初から見積もる

- 販路別に包材・物流・流通マージンを個別計上し、チャネルごとの採算ラインを用意する

- 稟議用に「採算ライン+感度範囲」を示し、原料高やロット変化への耐性を定量化する

食材の原価計算で最初に分けるべきは『理論原価』と『実際原価』

理論原価は設計段階の標準配合に基づく見込み数字、実際原価は棚卸・使用実績で確定する管理数字として扱うべきです。企画段階で提示するのは標準配合ベースの理論原価と、それに対する実績乖離の想定幅(%)をセットで示すことが社内合意を取りやすくします。実務上は、理論値に「前工程ロス(下処理・加熱減量)」と「バッチでの端数ロス」を上乗せした“量産前提原価”を必ず用意してください。実際原価の算出には棚卸データ(前月末在庫+当月仕入−当月末在庫)が必要で、この運用を怠ると会計上の売上原価と企画値が乖離します。出典:Dplus

基本式は単純でも、企画判断では原価率だけでなく粗利額で見る

原価率(原材料費÷売上高×100)は指標として有益だが、商品企画では「1SKUあたり残る粗利額」で採算性を判断することがより実務的です。たとえば低価格帯で原価率が低くても単位粗利が小さければ販促費や流通条件で赤字化しやすく、逆に高付加価値品は原価率が高めでも許容されるケースがあるため、売価帯ごとの粗利目標を明確に定めるべきです。原価計算の基礎式自体は明確に把握しておきます。出典:マネーフォワード(Biz)

飲食店の考え方をそのまま使わず、メーカーではSKU単位に置き換える

飲食店の「一皿単位」思考をそのまま製造商品に転用すると、包材や物流の影響を過小評価しがちです。メーカーは必ず「製品1袋/1本」あたりでフルコスト(食材+包材+出荷物流+検査+製造間接費)を算出し、販路別に利益構造を比較してください。実務的には小売向けは包材比率が高く、業務用は容量効率で物流負担が低くなるなどチャネル特性を原価表に反映するのが重要です。

原価計算の目的を『価格を決めるため』だけにしない

原価計算は採算可否以外にも、配合変更の優先順位、仕入先交渉目標、歩留まり改善の投資判断に直接効力を持ちます。よくある落とし穴は「原価率のみで判断して、固定費や販促費を無視する」ことです。回避策としては(1)固定費・間接費をSKU按分した上での最低採算売価、(2)原料価格が○%上昇した場合の値上げ余地、(3)歩留まり改善で何%原価低減が見込めるかの簡易試算を稟議資料に必ず添えることが有効です。これにより、企画承認後の工程で発生する追加要件を事前に社内合意できます。

ここまでで理論値と実績値の扱い、粗利視点、チャネル別フルコストという企画の基礎が整ったため、実際のレシピ→BOM変換と量産前提の数値化が次に不可欠になります。

レシピから食材原価を出すときは、単価・使用量・歩留まりを同時に管理する

食材原価は「仕入単価×使用量」だけでなく、下処理や加熱での減量(歩留まり)、バッチ単位の端数ロス、共通原料の按分を同時に組み込んだときに初めて製品単位の実行可能な原価になります。

- 購買単価を下処理後の可食重量で割って「使用可能単価」を出す

- レシピは標準配合・標準歩留まりで固定し、少量試作価格は正規調達条件へ補正する

- 共通原料やバッチ消費は配分ルールで按分し、SKU間で一貫した原価比較ができるようにする

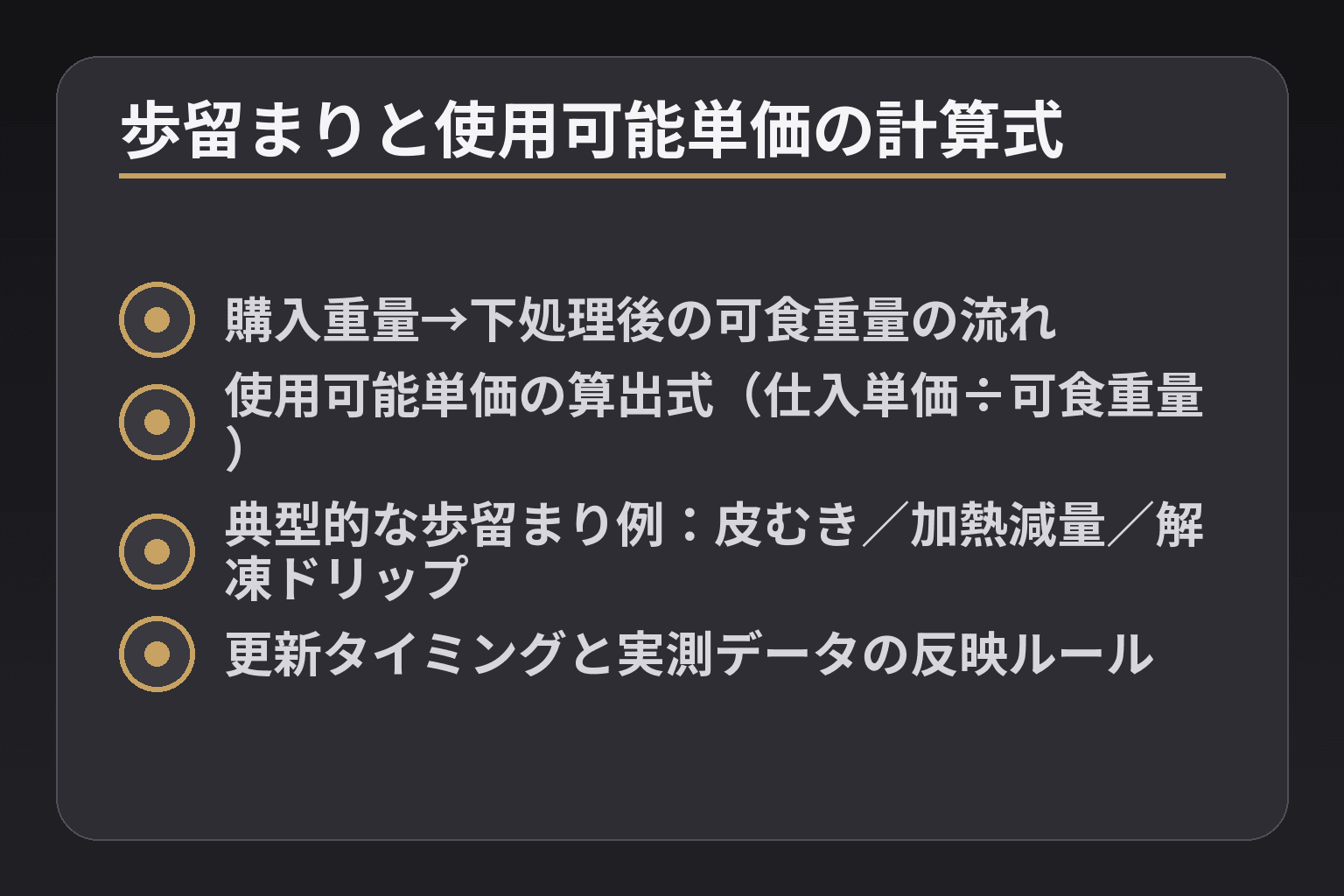

材料ごとの単価は購買単価ではなく使用可能単価で見る

購入重量ではなく、下処理後に実際に使用できる重量で単価を再算出することが意思決定の基本軸です。実務的には次の手順で算出します。仕入伝票の単価÷(購入重量×(1−見込廃棄率))=使用可能単価。例えば10kgを5,000円で購入し、廃棄率を20%と見積れば、使用可能は8kgで単価は625円/kgとなり、レシピへ当てるコストはこの数値で計算します。さらに、工場側での下処理工程(皮むき・洗浄・加熱)で歩留まりが変われば、その都度実測データで更新することが重要です。

副産物を価値化して原価に反映するケースも実務的な選択肢です。たとえばじゃがいもの皮を麹で糖化して酢を作り、調味料に転用する「廃棄→発酵→商品化」のフローは、廃棄コストを低減しつつ新たなSKUの原料を内製できる可能性を示します。ただし小ロットの厨房実例をそのままスケール適用すると衛生管理や保存性、追加検査コストで想定が変わるため、スケール時の規格化とコスト計算を必須にしてください。出典:TasteLink Journal(中東 俊文 記事)

歩留まりを入れない原価表は、量産時に高確率でずれる

歩留まりを切り落とした原価表は、量産に移した瞬間に実績乖離を起こす典型的な落とし穴です。判断基準は「工程ごとの実測値が存在するか」。下処理→調理→冷却まで各工程で重量変化を測り、工程別の歩留まりを積算してレシピ原価へ反映します。実務上は試作数回での平均を使い、量産試作で実績を再確認する運用が現実的です。

調味液・揚げ油・だしなどの共通使用原料は按分ルールを先に決める

共通原料は「バッチ単位消費量ベース」か「使用回数ベース」かで按分結果が変わるため、早期に社内ルールを定めて運用することが意思決定を速めます。小ロット試作で使用実績をトラッキングし、標準バッチあたりの消費量に基づく単位当たり配賦額を作成すると、SKU比較が一貫します。按分方法は購買頻度やロット感、品質安定性を踏まえて選んでください。

試作品の原価表は『1回試作』ではなく『標準配合』で残す

試作時の端数使用や割高仕入れに引きずられると、企画段階の原価想定が不正確になります。判断基準は「前提の明文化」。標準配合、想定ロット、想定仕入単価、標準歩留まりを明示した原価表を作り、稟議用資料として常に添付してください。こうすることで比較検討や感度分析が意味を持ちます。

これらを踏まえてレシピ単位の数値をBOMへ変換すると、量産前提での原価精度が格段に高まります。

メーカー実務では厨房レシピをBOMに変換して、量産原価へ落とし込む

厨房レシピは製品化の起点に過ぎず、BOM(部品表)でロット・歩留まり・包材を前提化することで初めて量産時の実行可能な原価が得られます。

- レシピの配合を「工程別の重量変化」を反映した数値に置き換え、BOMの原料単位で表現する

- 中間品(ソース等)・包材・検査・製造間接費を階層化して、SKUごとのフルコストを算出する

- ロット別単価モデル(検証ロット・本生産)を作り、稟議時に両ケースの差を明示する

厨房レシピの原価と工場BOMの原価は一致しない

レシピのままでは、下処理ロスやバッチ端数、充填時のロスが抜け落ちるため、量産原価は必ず上振れする。実務的にはレシピの各工程ごとに実測歩留まりを入れて「工程後の使用量」を算出し、それをBOMの投入量にすることが必須です。試作室と工場での重量差が5〜15%で収まるかを確認することが採算判断の第一歩で、乖離が大きい場合は配合・工程の見直しか、量産工程での追加コスト(再加工・廃棄)を原価に織り込みます。店側での概念検証と工場側での量産知見を役割分担する例として「店はラボ、メーカーは量産」といった協業モデルが有効であり、どの前提(歩留まり・衛生基準・最小ロット)を誰が担うかを早期に合意しておくと移行が速くなります(出典:TasteLink Journalの取材記事)。

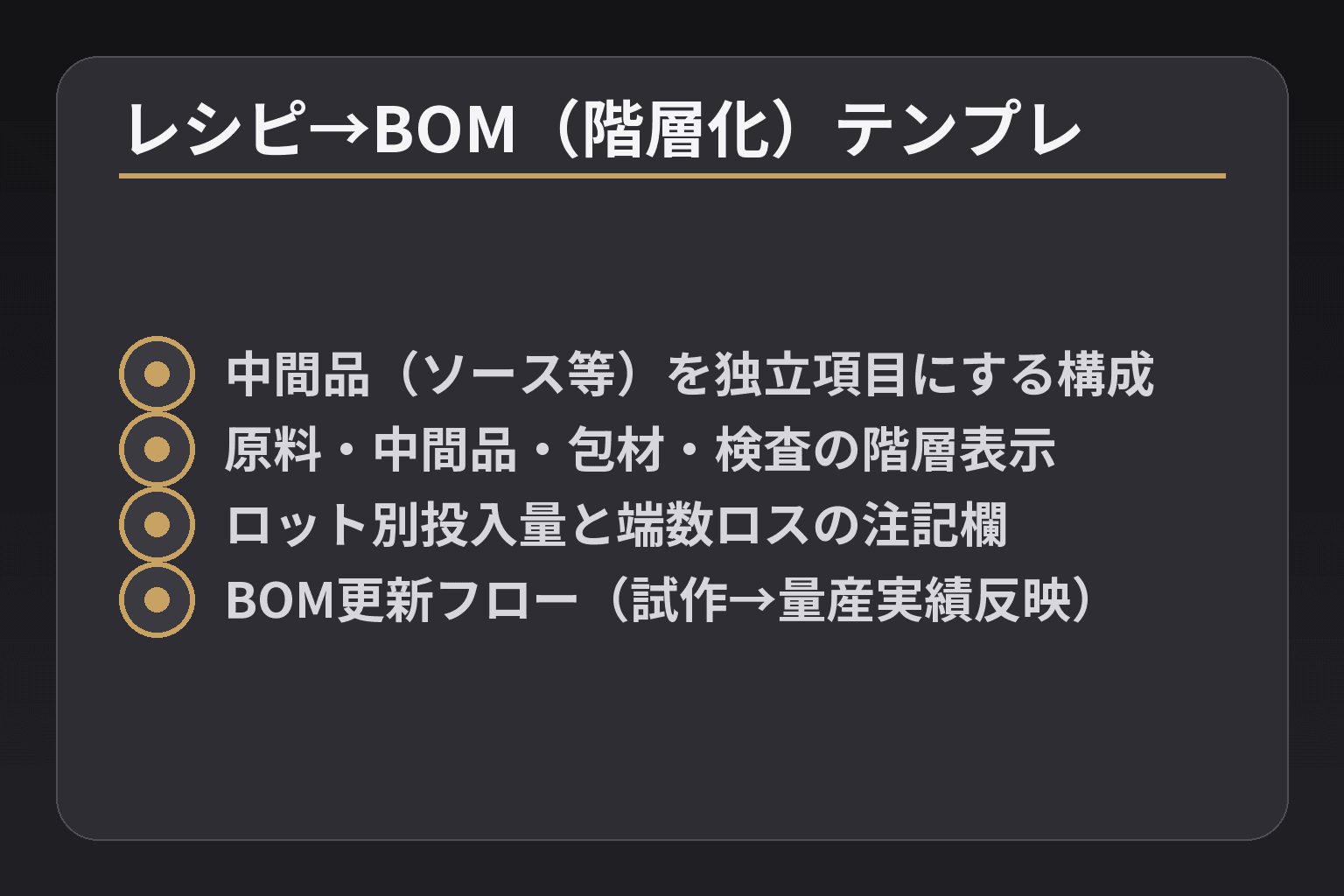

BOM化では原料・中間品・包材を階層で持つと修正に強い

判断基準は「変更が起きたときに再算出の工数がどれだけかかるか」です。中間品(例:調合ソース)を独立したBOMアイテムにしておくと、ソース配合や仕込みロットを変えても最終SKUの再計算が簡潔になります。包材は個別階層で管理し、容器変更や容量変更があった際に包材単価のみ差し替えれば済む設計にしてください。こうした階層化は、SKU展開や規格改定時の運用コストを下げ、稟議スピードを高めます。

ロットサイズで単価が変わる前提を、初回試算から織り込む

ロットによるコスト差を考慮しない原価試算は誤判断を招きます。実務上の分岐条件は「テストロット」「初回量産(小ロット)」「スケール生産(本ロット)」の三段階で単価を持つことです。包材や原料のMOQ(最小発注量)、充填ラインの稼働効率、外注加工費はロットに応じて変動するため、各ケースの単価とそれに伴う粗利差を稟議資料に並べて示すと承認が得やすくなります。小ロットでは包材比率や外注単価が上昇しやすい点を数値で示すことが交渉力になります。

副産物・端材・再利用可否まで決めると原価の解像度が上がる

副産物を廃棄とするか価値化するかで原価は大きく変わるが、判断は品質・衛生・規格表示・追加コスト(検査・保存)で決めるべきです。簡易判断ルールとしては「転用による追加処理費用<廃棄費用+原料代削減」であれば価値化を検討します。副産物をBOMへどう組み込むかは、原料クレジットとしてマイナス計上する場合と、副原料として別SKUに振る場合で扱いが異なるため、工場と合意した運用ルールをBOMに明記してください。

ここまででレシピからBOMへ落とし込む主要な前提が定義できたため、包材・物流・間接費を加えたフルコスト試算へ自然に移れます。

商品企画で使う原価計算は、包材・物流・間接費まで入れて初めて完成する

食材原価に包材・物流・検査・製造間接費を加えた「製品フルコスト」を基準にしなければ、採算ラインや値上げ耐性の判断が誤ります。

- 食材原価に包材・外装・ラベルを加えた「パッケージ単位コスト」をSKUで持つ

- 物流費(輸送・保冷・ケース効率)をチャネル別に算入して販路ごとの粗利を出す

- 製造間接費・検査・ライン切替ロスを按分して、稟議で提示する最低採算売価を示す

食材原価だけを見ても採算は分からない(具体例)

スーパーでの小容量SKUやギフト仕様は、包材が原価に占める割合を高めるため、食材比率が低くても総コストは上がる。実務上はまず食材+包材+付帯資材(保存剤・封緘材等)を合算した「パッケージ単位コスト」を作り、代表的な小容量と大容量で比較することが判断の出発点です。パッケージ単位の違いが販促や棚割でどう影響するかを営業とすり合わせ、製品規格を決めると無理のない売価設計につながります。出典:Packaging Studio

物流費は工場出荷と店頭に影響する費用に分けて考える(判断基準)

判断基準は「どの費用が商品価格に直結するか」。工場出荷までの物流(パレット効率、冷凍費用、返品リスク)は製造側で最適化対象、店頭に影響する配送やデリバリーコストは販路別に計上します。商品の箱サイズや重量が変われば、DIM(容積重量)課金でコストが急増する点は数値で示すと営業説得力が高まります。ケース入数や積載効率を想定してトータル物流コストを出し、売価レンジ別に粗利を試算してください。

品質保証・検査・製造間接費は按分ルールを明確にする(落とし穴と回避策)

間接費を未計上のまま稟議に出すと、承認後に「原価が合わない」と止まる。落とし穴は「按分基準が曖昧で部署ごとに数字が異なる」ことです。回避策は按分基準(生産時間、製造数量、ライン稼働時間など)を一つ決めてBOMに紐づけること。例えばライン切替が多いSKUにはライン切替ロス按分を大きめに取るなど、数値ルールを事前に合意しておくと承認プロセスがスムーズになります。

原価試算は複数シナリオ(テストロット/初回量産/本生産)で提示する(実務上の判断基準)

小ロットと本ロットで原料・包材の単価や外注費が変わるため、稟議には最低でもテストロットと本生産の2ケースを並べて示すこと。これにより「初回は利益が薄いが本生産で回収できる」など、投資判断や価格改定のタイミングを経営が理解しやすくなります。提案には各ケースの分岐点(MOQ、包材の再発注点、ライン自動化投資額)を記載してください。

製品フルコストがまとまれば、次は感度分析で原料高騰や包材変更が粗利に与える影響を定量化します。

原価率の目安は業態で違うため、自社商品のチャネル前提で判断する

原価率の「目安」は業態・チャネル・容量設計によって大きく変わるため、商品企画ではチャネル別のフルコスト(食材+包材+物流+間接費)を基準に採算ラインを決めることが最短の実務的解です。

- 飲食店で示される原価率目安は参考値に留め、自社SKUはチャネル別にフルコストで評価する

- 包材比率や物流条件で原価構造が変わるため、小容量/業務用など代表ケースで原価モデルを作る

- 採算判断は原価率だけでなく「1単位あたりの粗利額」で行い、販促負担や流通マージンを含めた稟議資料を用意する

30〜35%は飲食店の参考値であり、メーカーSKUでは当てはまらない

飲食店向けの原価率目安(30〜35%など)は業界の通説だが、メーカー商品では包材や物流、販促が加わるため単純比較は危険です。出典:マネーフォワード(Biz)。メーカー企画ではこの目安を「チャネル別の比較軸」として使い、最終的にはチャネル別フルコスト(小売、業務用、ECそれぞれ)で評価して下さい。

高付加価値品は原価率より単位粗利で判断する

原価率が高くても単位粗利が十分であれば価格戦略は成立する。目に見える判断基準は「想定売価−フルコスト=単位粗利」で、これをSKUごとに提示すると営業や経営層の判断が早くなります。特に産地訴求や機能性訴求の商品は、原価率だけで却下されないように価値要素を数値化して示してください。

包材は意外にコスト比率が高く、設計段階で選択肢を用意するべきだ

包材はSKUの小容量化・高付加価値化で単価比率を高めやすい。資料ではカテゴリーによって包装費は5〜30%程度とされ、素材や加工、MOQで単価が大きく変わることが示されています。出典:Packaging Studio。企画段階で複数の包材案(低コスト/中位/高付加)を用意し、それぞれのフルコスト試算を並べる運用を推奨します。

業務用・小売・ECで求められる粗利構造は異なる(実務判断基準)

判断軸はチャネルごとの販売単位と流通構造です。業務用は大容量で物流効率が良く単位粗利が出しやすい反面、製品規格や客先要件が厳しい。ECや小売は包材・返品対応・マーケティングコストが嵩むため単価設計を慎重に行います。各チャネルでの最低採算売価を算出し、企画会議ではチャネル別の採算ラインを明記して提案してください。

これらのチャネル前提が固まれば、原料変動や包材変更の感度分析に進めます。

原価計算を企画書で通すには、感度分析と改善シナリオまで用意する

原価試算は単独のベースライン提示で終わらせず、主要変動要因ごとの感度分析と、実行可能な改善シナリオをセットで提示すると稟議が通りやすくなります。

- 主要ドライバー(主要原料・包材・物流・歩留まり)を特定して感度表を作る

- テストロット・初回量産・本生産の複数シナリオで粗利差を示す

- 改善案は「期待効果」と「実現性」をセットで評価し、優先順位を提示する

主要変動要因を特定し、感度表を作る

意思決定に効くのは、変動幅と影響度が大きい上位3つの要因です。まずは原料、包材、物流、歩留まりを候補にし、各要因ごとに上下の変動レンジを設定して(例:±10〜30%などの想定範囲)、その変動が1単位あたり粗利に与える金額変化を出します。実務上の優先基準は「変動時に粗利が最も減少する順」で、上位項目を先に手当てしてください。包材がコストに占める比率はカテゴリにより幅があるため、企画段階で包材の複数案を用意して比較することが有効です。出典:Packaging Studio

複数シナリオ(テストロット/初回量産/本生産)で提示する

稟議資料には最低でもテストロットと本生産の2ケースを並べ、ロット別の単価差と回収見込みを示します。判断材料としては「想定売価」「フルコスト(食材+包材+物流+間接費)」「単位粗利」「回収に必要な累積販売数(損益分岐)」の4つを表にすること。これにより経営は投資判断(例:小ロットでの販促許容/本生産での追加投資)を数字で比較できます。

改善シナリオは効果と実現性でランク付けする

改善案は複数用意し、それぞれに「想定コスト削減額」「必要投資」「品質・製造負荷への影響」を付けて比較してください。典型的な打ち手は歩留まり改善、包材仕様見直し、仕入れ先交渉、規格・容量の再設計です。現場で実現可能かどうかは製造側の短期対応力と品質影響で判断し、現実的でない案は稟議に載せない方が信頼を損ねません。

稟議用の見せ方:採算ライン・感度表・推奨アクションを一枚で示す

承認を取りやすい提示フォーマットは、①ベースケースのフルコストと単位粗利、②主要ドライバー別の感度表(上昇時・下降時の粗利変化)、③推奨改善シナリオと必要コスト、の3点をA3一枚にまとめることです。会議でのQ&Aに備え、包材MOQやライン切替閾値、想定返品率などの前提値は別紙で添付しておくと審議がスムーズになります。

これらを用意すれば、原料高騰や包材変更時に迅速な意思決定が可能になり、次は具体的な感度表テンプレートの作成に移れます。

よくあるQ&A

- 理想原価と実際原価はどう使い分ければいいですか?

- 理想原価は商品設計・価格決定のための標準値、実際原価は棚卸・売上実績に基づく管理値として使い分けます。 補足:企画段階では標準配合・標準歩留まり・想定仕入単価で理想原価を出し、量産・月次管理では棚卸値を反映した実際原価(売上原価)で差分分析を行って、原因(歩留まり・ロス・仕入変動)を特定してください。

- 厨房レシピをどのようにBOMに変換すれば量産原価が出せますか?

- 各工程の重量変化(歩留まり)を適用してレシピの原料投入量を製造BOMの投入量に置き換え、ソースや中間品を独立したBOM階層として持つのが実務的です。 補足:実務手順は(1)下処理/加熱等の工程での実測歩留まりを取得、(2)使用可能量で単価を再計算、(3)中間品をMBOMに分離して階層化、(4)テストロット実績でBOMを更新する流れです。ERPやレシピ管理機能の活用が成長段階では効果的です。出典:Food Manufacturing

- 包材・ラベル費はどのように原価に組み込むべきですか?

- パッケージ単位で包材・加工・ツーリング・印刷・物流影響(DIM課金等)を合算した「パッケージ単位コスト」をSKUごとに持ってください。 補足:包材は材料単価だけでなくMOQやツーリング費、印刷色数、保護性能(バリア)、輸送時の容積重量が総コストに効くため、企画段階で低・中・高付加の複数案を並べてフルコスト比較する運用が実務的です。出典:Packaging Studio

- 製造間接費(設備償却・検査等)はどう按分すれば良いですか?

- 間接費は属性ごとにコストプール化し、実態に合うコストドライバー(機械時間・ライン稼働時間・製造数量など)で配賦します。 補足:一括配賦は製品多様化で歪みが出やすいので、設備関連・検査関連・エネルギー等を別々に集計して最適な基準で按分するのが望ましいです。配賦基準は定期的に見直し、管理会計と決算処理の整合性を確保してください。出典:AccountingTools

- ロットサイズによる単価差をどのように見せれば稟議が通りやすいですか?

- テストロット、初回量産、本生産の少なくとも3シナリオで単価と単位粗利を比較し、回収に必要な販売量(損益分岐)を明示してください。 補足:提示項目は想定売価・フルコスト(食材・包材・物流・間接)・単位粗利・損益分岐数の4点で、包材のMOQやツーリング償却、外注単価の変動要因を前提として添えると承認が得やすくなります。出典(パウチ等のロット影響例):Pouch Notes

- 感度分析で最低限用意すべき項目とKPIは何ですか?

- 主要ドライバー(主要原料・包材・歩留まり・物流)で±変動シナリオを作り、「単位粗利」「損益分岐点」「原価比率変動額」をKPIにしてください。 補足:各前提(単価取得日、想定ロット、歩留まり率、返品率)を明記し、変動が粗利に与える金額インパクトを表形式で示すと、意思決定者がどのリスクを先に手当てすべきか判断しやすくなります。

- 小売向けSKUでの表示義務や容器基準は原価にどう影響しますか?

- 表示義務・食品接触材料の適合・保存試験は追加コスト(検査・認証・高性能包材)を伴うため、設計段階から対応コストを見込む必要があります。 補足:例として、耐熱・レトルトや冷凍対応の包材は構造や層数で単価が大きく変わり、栄養成分やアレルゲン表示のための外部分析費用も発生します。パッケージ仕様と表示要件は企画初期に法務・品質と確認してください。出典(包材機能とコストの関係):UGI Packaging

- 仕入先交渉で有効な具体的指標は何ですか?

- 提示すると効果的なのは「年間想定発注量」「支払い条件(サイト)」「品質・歩留まり基準」「共同改善コミットメント」の4点です。 補足:具体的にはMOQと現行単価、長期契約での割引率、返品率や不良率の現状値、共同で取り組む歩留まり改善目標(%)を数値化して提示すると交渉が前に進みやすくなります。

「おいしい」を「売れる」へ。食のプロの知見を、商品開発に。

TasteLinkの「ChefDeck」は、ミシュランシェフをはじめとする食のプロの知見とAIを組み合わせ、商品アイデアからレシピ・仕様・原価のたたき、販促案までの一次案を数分で提案するサービスです。「差別化が難しい」「試作がなかなか進まない」「社内を説得する根拠が足りない」——そんな商品企画・開発の現場を、根拠つきの開発資料でうしろから支えます。